Номінальна вартість акції -грошова сума (ціна), що позначена на сертифікаті акції. Вона, як правило, не збігається із ринковою вартістю. Сума номіналів усіх акцій (простих та привілейованих) у зверненні складає статутний капітал АТ. Номінальна вартість є основою визначення наступних вартісних оцінок акцій. У момент установи оплата акцій провадиться лише за номіналом. За всіх наступних випусків акції розміщуються за ринковими цінами. Номінальна вартість акції визначається за формулою

де – номінальна вартість акції, руб.;

Статутний капітал, руб.;

Кількість сплачених акцій, прим.

Емісійна вартість (ціна) акції -вартість цінного паперу за її первинному розміщенні. Ця вартість дорівнює чи перевищує номінал, утворюючи цим емісійний (додатковий) дохід емітента.

Балансова (бухгалтерська) вартість акції –реальна вартість акції, забезпечена всіма активами акціонерного товариства. Вона визначається як відношення вартості майна, утвореного із власних коштів товариства, до кількості сплачених акцій:

де – балансова вартість акції, руб.;

Вартість майна, утвореного з допомогою власні кошти, крб.

Вартість майна акціонерного товариства, утвореного за рахунок власних коштів визначається як різницю валюти балансу, позикових коштів, збитків та інших боргів:

де - Валюта балансу, руб.;

Позикові кошти, руб.;

збитки, руб.;

Інші борги, руб.

При ліквідації кожному власнику акції виплачується ліквідаційна вартість. Розрізняють два випадки:

Ринкова (курсова) вартість акції –ціна, за якою відбувається купівля-продаж акції на вторинному ринку. Перевищення курсу акції над її номіналом називається лаж (ажіо), зниження курсу - дизайн. Ринкова вартість цінних паперів під впливом попиту та пропозиції на них коливається навколо середньої курсової ціни акції, яка визначається за формулою

де - Ринкова вартість акції, руб.;

Сума дивіденду, руб.;

-ставка банківського відсотка за вкладами,%.

Ринкову вартість можна визначити за формулою

де – ставка дивіденду, у частках відсотка.

Загальна формула знаходження дивіденду:

Ефективність вкладень в акції визначається за формулою

Види прибутковості акцій

Прибутковість акції- Середньорічний прибуток, що приноситься акцією, виражена у відсотках. Розрізняють такі види прибутковості акцій:

поточна прибутковість акції- визначається, якщо здійснюються довгострокові інвестиції та не планується продаж акції:

де – поточна дохідність цінних паперів, %;

Ціна придбання акції, руб.;

ринкова поточна доходність- Залежить від рівня ціни на ринку в конкретний момент, визначається за формулою

де – ринкова поточна дохідність цінних паперів, %;

Ринкова вартість акції в конкретний момент, руб.;

кінцева прибутковість– визначається з урахуванням зміни курсової вартості, коли інвестор планує продати акцію через певний період (понад рік). Розраховується за формулою

![]() ,

(1.10)

,

(1.10)

де - Кінцева дохідність цінного паперу,%;

Ціна придбання акції, руб.;

Ціна продажу акції в конкретний момент або поточна ринкова

Ціна, руб.;

Σ d i- Сумарний дивіденд за весь період володіння акцією, руб.;

-Час володіння акцією, днів, місяців;

Якщо термін володіння не перевищує 1 рік, формула (1.10) набуде наступного вигляду

![]() ,

(1.11)

,

(1.11)

Якщо акція приносить постійний фіксований дохід (наприклад, привілейована акція), то кінцева прибутковість визначається за формулою

![]() ,

(1.12)

,

(1.12)

Якщо інвестиційний період не включає виплати дивідендів, то дохід утворюється як різниця між ціною продажу та придбання за формулою

![]() ,

(1.13)

,

(1.13)

Право на підписку - договір (сертифікат) на поставку обумовленої кількості цінних паперів протягом певного періоду за ціною, встановленою на момент угоди. Право на підписку на нові акції випускається АТ з метою дотримання інтересу акціонерів у незмінності їх частки у статутному капіталі. Зазвичай, кілька акцій дають право підписатися на одну нову акцію. Вартість права на передплату визначається за формулою

де - Ринкова вартість старих акцій за штуку, руб.;

Ціна передплати нові акції, крб.;

Кількість старих акцій, що дають право передплатити одну нову акцію, шт.

Поки права передплати звертаються разом із старими акціями, ринкова ціна акцій змінюється та визначається за формулою

![]() ,

(1.15)

,

(1.15)

де - Вартість акції з правом, руб.

Акція- емісійний цінний папір, що закріплює права її власника (акціонера) на отримання частини прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством та на частину майна, що залишається після його ліквідації (ст. 2 Закону «Про ринок цінних паперів»). Право на випуск акцій мають лише акціонерні товариства. Дохід на акцію, що формується за рахунок прибутку акціонерного товариства (або іншого емітента), що випустив акції, є дивідендом.

З визначення слідує, що акція дає:

- Право голосу. В обмін на вкладений капітал акціонер отримує можливість взяти участь в управлінні акціонерним товариством через збори акціонерів. Крім того, акціонер може бути обраним до органів управління товариством, увійти до складу директорів.

- Право доходу, т. е. отримання частини чистий прибуток пропорційно частці його вкладу статутний капітал у вигляді дивідендів. Як правило, розмір дивідендів не є постійним, він залежить від величини прибутку акціонерного товариства та від бажання акціонерів виплачувати дивіденди.

- Право на приріст капіталу, пов'язаний із зростанням ціни акцій на ринку.

- Право на додаткові пільги, які надає акціонерне товариство своїм акціонерам у формі знижок при придбанні продукції акціонерного товариства або користуванні послугами (пільгові ціни за проживання в готелі, пільговий проїзд тощо).

- Право переважного придбання нових випусків акцій.

- Право на частину майна акціонерного товариства, що залишається після його ліквідації та розрахунків з усіма кредиторами.

Акція як цінний папір має низку характерних властивостей, властивих тільки їй. Вони такі:

- акція – це титул власності, тобто власник акції є власником акціонерного товариства;

- акція немає терміну звернення, т. е. безстрокова, вона обмежена терміном існування акціонерного товариства;

- акції можуть розщеплюватися та консолідуватися. При дробленні (сплит) кількість акцій збільшується (одна акція перетворюється на кілька), їх номінальна вартість зменшується при колишньому розмірі статутного капіталу. При консолідації кількість акцій зменшується, номінальна вартість зростає, а розмір статутного капіталу не змінюється;

- для акції характерна обмежена відповідальність, оскільки акціонер відповідає за зобов'язаннями самого акціонерного товариства;

- для акції характерна неподільність, тобто спільне володіння акцією не пов'язане з розподілом прав між власниками, вони разом виступають як одна особа;

- власник акції має право вилучити свою частину із загального капіталу акціонерного товариства, продавши, передавши законодавчим способом свої акції.

Практика залучення фінансових ресурсів в акціонерні товариства виробила велику кількість різновидів акцій, які задовольняють різні запити інвесторів. Акції різняться залежно від емітента, методу реєстрації прав акціонера, інвестиційних аспектів та інших.

Залежно від суб'єктів, серед яких поширюються акції, розрізняють акції трудового колективу, акції підприємства, акції акціонерного товариства. Акції трудового колективу поширюються лише серед працівників цього підприємства, акції підприємства поширюються та серед інших юридичних осіб. Вони не дають їх власнику права на участь в управлінні підприємством і є лише засобом мобілізації додаткових фінансових ресурсів. Акції акціонерного товариства поширюються серед акціонерів, тобто співвласників цього товариства.

Залежно від способу реалізації прав акціонера акції акціонерного товариства бувають прості та привілейовані.

Звичайні акціїдають право на участь в управлінні акціонерним товариством (1 акція = 1 голос під час вирішення питань на зборах акціонерів). Частка звичайних акцій, зосереджена руках одного власника і дає можливість здійснювати фактичний контроль над акціонерним товариством, називається контрольним пакетом акцій. Теоретично пакет має становити 50% всіх випущених звичайних акцій плюс 1 акція. Практично – менше. Дивіденди з цих акцій виплачуються після виплати дивідендів але привілейованим акціям.

Привілейовані акціїне дають права голосу на загальних зборах акціонерів (винятком є вирішення питань про реорганізацію та ліквідацію товариства), але приносять постійний (фіксований) дохід, розмір якого встановлюється під час випуску акцій. Ці акції мають перевагу перед звичайними акціями при розподілі прибутків та ліквідації суспільства. При нестачі прибутку виплата дивідендів за привілейованими акціями проводиться за рахунок резервного фонду товариства, а у разі нестачі коштів на виплату дивідендів за звичайними акціями вони не виплачуються. Привілейовані акції можуть випускатися у вигляді акцій, що конвертуються, тобто акцій, які можуть бути обмінені за бажанням власника на звичайні акції того ж емітента. Згідно із Законом РФ «Про акціонерні товариства» номінальна вартість привілейованих акцій не повинна перевищувати 25% від статутного капіталу товариства.

Привілейовані акції відрізняються характером виплати дивідендів:

- із фіксованим доходом;

- з плаваючим доходом;

- за участю у прибутку понад встановлений дивіденд;

- гарантовані;

- кумулятивні (за цими акціями невиплачений або не повністю виплачений дивіденд, розмір якого визначено, накопичується та виплачується згодом).

По порядку володіння цінні папери бувають: іменними та на пред'явника. Відповідно до Закону «Про ринок цінних паперів» (ст. 2) та Закону «Про акціонерні товариства» акції є іменними цінними паперами. Іменна акція- це цінний папір, ім'я власника якого вказується на його бланку та (плі) у реєстрі власників. Вона може бути передана іншій особі за допомогою цесії лише через нотаріальне оформлення або брокерські контори, банки. Власники іменних акцій реєструються у реєстрі акціонерів.

Залежно від стадії випуску акцій в обіг та їх оплати розрізняють такі види акцій: оголошені, розміщені та сплачені.

Оголошені акції- це гранична кількість акцій відповідного типу, яка може бути випущена підприємством додатково до вже розміщених акцій. Кількість оголошених акцій не пов'язана з розміром статутного капіталу і може бути більшою або меншою за його величину. Ця кількість фіксується у статуті акціонерного товариства або приймається рішенням загальних зборів акціонерів більшістю голосів.

Розміщені акції- це акції, придбані акціонерами.

Оплачені акції- це акції, за якими їх власник здійснив 100%-ву оплату та кошти зараховані на рахунок акціонерного товариства. Не всі розміщені акції є оплаченими, оскільки може бути передбачено оплату акцій на виплат. Не менше 50% акцій товариства, розподілених при його заснуванні, має бути оплачено протягом трьох місяців з моменту державної реєстрації товариства, а частина, що залишилася, - протягом року з дня реєстрації.

Залежно від форми випуску акції бувають: документарні(бланкові, у формі відокремлених документів) та бездокументарні(Безбланкові або безготівкові, у вигляді записів на особових рахунках у власника реєстру та на рахунках депо у депозитарію). Рішення про форму випуску приймає емітент. Нині дедалі рідше випускаються акції документарної формі, дедалі частіше ця форма замінюється записами відповідних даних у пам'яті комп'ютера, але в руки акціонерам видається сертифікат акцій. Сертифікат акцій - це документ, що випускається емітентом і підтверджує факт володіння займенованою в ньому особою певною кількістю акцій даного акціонерного товариства (що засвідчує сукупність прав на вказану в сертифікаті кількість акцій). Власник акцій має право вимагати від емітента виконання його зобов'язань на підставі такого сертифікату. Передача сертифіката від однієї особи до іншої означає вчинення правочину, а перехід права власності на акції здійснюється лише у разі реєстрації операції у встановленому порядку.

Залежно від можливості конверсії акції бувають конвертовані та неконвертовані:

Конвертовані акціїобмінюються у відповідних пропорціях інші цінні папери. Конвертація можлива такими способами: інші цінні папери; акцій великої номінальної вартості в акції з меншою номінальною вартістю, і навпаки; акцій з більшим обсягом прав в акції з меншим обсягом прав та навпаки; акцій в акції при консолідації та розщепленні. Курс конвертації встановлюється на момент випуску таких акцій.

Неконвертовані акціїтакої можливості немає. Так, згідно із Законом «Про акціонерні товариства» (ст. 32) конвертація привілейованих акцій у звичайні та привілейовані акції інших типів допускається лише в тому випадку, якщо це передбачено статутом товариства або за його реорганізації. Конвертація звичайних акцій у привілейовані акції, облігації та інші цінних паперів заборонена (ст. 31).

По можливості звернення на біржі акції ділять на зареєстровані та незареєстровані:

Зареєстровані- Це акції, котируються на біржі.

Незареєстровані- Акції, не допущені до обігу на біржі. Всі акції, що торгуються на біржі, проходять процедуру допуску до торгів - процедуру лістингу, мета якої - включення акцій до списку котирування біржі.

При приватизації державних підприємств можуть випускатися «золоті акції», які дають їх власникам на строк до трьох років право «вето» при прийнятті зборами акціонерів рішень:

- про внесення змін та доповнень до статуту акціонерного товариства;

- про його реорганізацію чи ліквідацію; про його участь в інших підприємствах;

- про передачу в заставу або оренду, про продаж та відчуження іншими способами майна.

Акції діляться на вільно звертаються та обмежено звертаються. До тих, хто обмежено звертається, відносять ванкульовані акції- це акції, які можна відчужувати лише за згодою емітента.

З погляду інвестиційної привабливості розрізняють такі акції:

1) циклічні акції- це акції, курс яких зростає під час підйому економіки та знижується при її спаді;

2) акції зростання- це акції, курс яких має загальну тенденцію до підвищення;

3) акції спаду- Це акції, курс яких має тенденцію до зниження; 4) спекулятивні акції - акції підприємств, якими відсутня інформація, тому вони становлять особливий ризик інвесторам.

Загальне уявлення про інвестиційну привабливість акції можна скласти на основі таких показників:

- Термін окупності акції вимірюється у роках та визначається як відношення поточної ціни акції до чистого прибутку на одну акцію, яку запрацювало підприємство.

- Відношення поточної ціни до її балансової вартості. Якщо цей показник занадто великий, це говорить про переоцінці курсу акції над ринком. Значення коефіцієнта лише на рівні 1,25-1,3 можна як той поріг, вище якого, зазвичай, починається спекулятивний приріст ціни акції.

- Величина прибутку на одну акцію визначається розподілом оголошеного прибутку підприємства на загальну кількість акцій.

- Курсова вартість - величина, що показує, у скільки разів поточна ціна акції (ціна, за якою її можна придбати зараз на ринку) вище номіналу.

Для аналізу попиту та пропозиції на акції використовуються показники - абсолютна величина спреду, його рівень у відсотках до максимальної ціни попиту та рендиту.

Спред- це розрив між мінімальною ціною пропозиції та максимальною ціною попиту. Найбільш ліквідними є цінні папери, у яких ставиться не спред до максимальної ціни попиту найменше (від 0 до 3%).

Рендіт- Це відносний показник дохідності цінних паперів. Рендит акції розраховується як відсоткове ставлення виплаченого дивіденду до ринкового курсу. Чим вищий розмір рендиту, тим прибутковіша акція.

Акції залишаються найпоширенішим видом цінних паперів у Росії. Велика кількість акціонерів у державі сприяє появі широкого кола власників засобів виробництва. Через акцій здійснюється як переміщення самої власності, так і контроль над нею від одних груп власників до інших. Одночасно має місце концентрація капіталу.

Акція – це емісійний цінний папір, що закріплює права його власника (акціонера) отримання частини прибутку акціонерного товариства (АТ) як дивідендів, участь у управлінні і частину майна, що залишається після ліквідації АТ.

Випускати в обіг акції мають право підприємства, утворені у формі акціонерних товариств. Особливістю акціонерних товариств є те, що їхній статутний капітал розділений на частини та одна акція відповідає одній частині статутного капіталу.

Залежно від стадії випуску акцій в обіг та їх оплати розрізняють такі види акцій:

Оголошені,

Розміщені,

Повністю сплачені.

Оголошені акції – це гранична кількість акцій відповідного типу, які можуть бути випущені компанією додатково до вже розміщених акцій. Кількість оголошених акцій фіксується у статуті акціонерного товариства або приймається рішенням загальних зборів акціонерів кваліфікованою більшістю голосів (3/4) від кількості присутніх за кількістю акцій. На практиці акціонерне товариство може ніколи не випустити в обіг таку кількість акцій, оголошених у статуті. Кількість оголошених акцій ніяк не пов'язана з розміром статутного капіталу і може бути більшою або меншою за його величину.

Розміщені акції – це акції, придбані акціонерами. У момент заснування акціонерного товариства всі акції мають бути розміщені між засновниками, тобто. у цьому періоді не може здійснюватися відкритий продаж акцій. При наступних емісіях розміщеними вважаються акції, реалізовані акціонерам. Тільки коли акції придбані акціонерами, вони потрапляють до категорії розміщених та враховуються у складі статутного капіталу.

Повністю оплачені – це розміщені акції, за якими їх власник здійснив 100%-ву оплату та кошти зараховані на рахунки акціонерного товариства. Не всі розміщені акції є повністю оплаченими, оскільки може бути передбачено оплату акцій на виплат. Зокрема, засновники під час створення акціонерного товариства можуть оплачувати акції на виплат. Таким чином, акції розміщені, придбані засновниками, але можуть бути не сплачені.

Виділяють прості (звичайні) та привілейовані акції.

Власники привілейованих акцій мають перевагу в отриманні дивідендів перед власниками простих акцій, але зазвичай немає права голосу.

Випускаючи привілейовані акції, компанія має на меті залучення додаткового капіталу, який в обліку відображається як власний капітал. Привілейовані акції відповідно до російського законодавства поряд із звичайними акціями утворюють статутний капітал акціонерного товариства. Особливістю привілейованих акцій є те, що ці цінні папери одночасно мають риси, притаманні і облігаціям, і акціям. Власник привілейованих акцій, як і власник облігацій, має право пріоритетне отримання доходу проти особами, які мають звичайними акціями.

Існує кілька видів привілейованих акцій:

1) кумулятивні – будь-які належні, але не оголошені дивіденди накопичуються та виплачуються за цими акціями до оголошення про виплату дивідендів за звичайними акціями;

2) некумулятивні - власники цих акцій втрачають дивіденди за будь-який період, у якому не було оголошено про їхню виплату;

3) привілейовані акції з часткою участі – дають власникам право на отримання додаткових дивідендів понад оголошену суму, якщо дивіденди за звичайними акціями перевищують оголошену суму;

4) конвертовані привілейовані акції – можуть бути обмінені на встановлену кількість звичайних акцій у заздалегідь обумовлених пропорціях;

5) привілейовані акції з коригуваною ставкою дивідендів – виплати за цими акціями коригуються з урахуванням динаміки ринкових процентних ставок;

6) відгукні привілейовані акції – містять право відкликання, тобто. емітент може їх викупити за обумовленою ціною.

Прості акції. У формуванні фінансових ресурсів акціонерних товариств прості акції грають вирішальну роль. Їхня частка у статутному капіталі суспільства відповідно до російського законодавства не може бути меншою за 75%. У багатьох товариствах, наприклад, у АТ «Газпром», статутний капітал сформований лише з допомогою звичайних акцій.

Купуючи звичайну акцію, інвестор робить безстроковий внесок у статутний капітал підприємства. Одна з основних особливостей звичайної акції як носія права власності полягає в тому. Що акціонер здебільшого неспроможна вимагати в АТ повернути йому внесену суму. Саме це дозволяє АТ вільно розпоряджатися своїм капіталом, не побоюючись, що частину його доведеться повернути акціонерам на їхній запит.

Звичайна акція – це безстроковий цінний папір, він не випускається на якийсь обумовлений період. Життя акції припиняється лише із припиненням існування АТ. Найважливіше якість звичайних акцій – це право голосу після ухвалення рішень на зборах акціонерів. За російським законодавством звичайна акція надає кожному акціонеру однаковий обсяг прав, зокрема право голосу.

| Попередня |

Дивіденди – грошовий дохід акціонерів. Його розмір залежить від обраного варіанта дивідендних виплат. Прикладами є:

- постійний відсотковий розподіл прибутку.

К = ДВоак: ПРоба;

- фіксовані дивідендні виплати - регулярна виплата дивідендів на акцію у незмінному розмірі протягом тривалого часу;

- виплата гарантованого мінімуму та екстра-дивідендів

- виплачуються регулярні фіксовані дивіденди, за успішної діяльності акціонерам виплачуються додатково премії, що мають разовий характер;

- виплати дивідендів акціями – акціонери замість грошей отримують акції. Це може бути з нестійким фінансовим становищем, або прискорення розвитку виробничого потенціалу необхідні додаткові кошти, або зміни структури джерел коштів. У цьому випадку кількість акцій збільшується, але валюта балансу залишається без зміни, що призводить до зниження балансової вартості однієї акції.

Ціна акціонерного капіталу залежить від ринкової ціни акцій організації. Вона не завжди збігається із балансовою вартістю акцій. Балансова вартість акції визначається за такою формулою:

ЦАБ = ЧАК: Каоп, де ЦАБ - балансова вартість акції;

ЧАК “чисті активи акціонерного товариства (ф. 3, стор довідки, стор 150);

Каоп - кількість оплачених акцій.

Приклад 5. Чисті активи суспільства на звітний період становили 1726 тис. крб., кількість оплачених акцій - 1500, тоді балансова вартість однієї акції становить звітний період 1,15 тис. крб.

У разі ринку розрахунок ціни акції досить складним завданням. Рішення її має враховувати:

- ризик вкладення коштів у акції організації;

- втрачену вигоду, оскільки, купуючи акції, їх власник може розраховувати на отримання доходу за ними в останню чергу після розподілу чистого прибутку між власниками цінних паперів із фіксованим доходом;

- точність прогнозу майбутнього рівня доходу організації;

- основні тенденції у дивідендній політиці організації тощо.

Передбачити орієнтовно ціну акцій можна на основі використання таких показників, як:

- ставка прибутковості акціонерного капіталу;

- прибуток на акцію;

- грошовий потік на акцію;

- зростання ринкової вартості акцій;

- повний прибуток на акціонерний капітал;

- поточна прибутковість акцій;

- коефіцієнт виплати дивідендів;

- коефіцієнт покриття дивідендів;

- ринкова вартість акції;

- цінність акції;

- мультиплікатор грошових потоків.

Прибуток на акцію - (дохід на одну звичайну акцію) - відношення чистого прибутку, що підлягає розподілу за звичайними акціями (ЧПРо), до загальної кількості звичайних акцій, що знаходяться в обігу (Коао):

Доа = ППРоб: Коао.

Для забезпечення порівнянності показника, розрахованого за кілька періодів, необхідно здійснювати його коригування у випадках істотної зміни числа акцій, що обертаються (наприклад, обмін акцій старого зразка на відповідну кількість нових акцій іншого номіналу). Цей показник впливає ринкову ціну акцій. Зростання показника у поступовій динаміці призводить до зростання ринкової ціни.

Основний недолік ~ просторова несумісність через неоднакову ринкову вартість акцій різних компаній.

Приклад 6. Акціонерне товариство випустило 600 привілейованих акцій із фіксованим доходом 9%, 4700 звичайних акцій, які перебувають у обігу. Вартість кожної акції – 5 тис. руб. Визначити прибуток однією звичайну акцію, якщо розподілу підлягає 14% чистий прибуток, обсяг якої - 4600 тис. крб.

Рішення:

- Визначимо розмір чистого прибутку, спрямованого на виплати дивідендів,

- Визначимо розмір дивідендного покриття для привілейованих акцій:

- Визначимо розмір чистого прибутку, що підлягає розподілу за звичайними акціями:

- Визначимо прибуток однією звичайну акцию:

Грошовий потік на акцію “відношення сумарної величини чистого прибутку, що підлягає розподілу за звичайними акціями (ЧПоб) та амортизаційних відрахувань (АТ) до кількості звичайних акцій, що знаходяться в обігу (Коао): Дпа = (ЧПоб + АТ) / Коао.

Значення коефіцієнта характеризує обсяг коштів від виробничої діяльність у розрахунку одну акцию. Показник використовується для оцінки потенційної доступності коштів для виплати дивідендів та інших витрат.

Приклад 7. За результатами діяльності суспільства: величина чистого прибутку, що підлягає розподілу за звичайними акціями, становить 400 тис. руб., Амортизаційні відрахування склали 100 тис. руб. Визначити величину грошового потоку на звичайну акцію.

Рішення:

Дпа = (400 + 100): 4300 = 500: 4300 = 0,1163 (тис. руб.).

Цінність акції - співвідношення ринкової ціни (курсу акції) та доходу на акцію:

Цак = Рсак / Доа, де Цак – цінність акції (Цак);

Рсак – ринкова ціна акції;

Доа – дохід на звичайну акцію.

Значення показує, скільки рублів згодні платити інвестори зараз на один карбованець прибутку на акцію.

Цей показник є індикатором попиту акції даної компанії. Його використовують з оцінки прибутковості підприємства у час і перспективу. Збільшення показника у поступовій динаміці свідчить про те, що інвестори очікують швидший зростання прибутку цієї фірми проти іншими фірмами. Показник використовується у просторових (міжгосподарських) зіставленнях. Цей показник називають також мультиплікатор доходу.

Коефіцієнт покриття дивідендів - відношення чистого прибутку, зменшеного на величину обов'язкових платежів до середньої номінальної або ринкової вартості звичайних акцій.

Рентабельність акції - ставлення дивіденду, що виплачується на звичайну акцію, до її ринкової ціни.

Рентабельність акції характеризує відсоток повернення капітал, вкладений у акції фірми.

У компаніях, що розширюють свою діяльність шляхом капіталізації більшої частини прибутку, значення цього показника невелике.

Дивідендний вихід - відношення дивіденду, що виплачується по звичайній акції, на дохід на акцію.

Значення показника визначає частку чистого прибутку, виплаченого акціонерами як дивідендів. Значення коефіцієнта залежить від інвестиційної політики фірми.

Коефіцієнт котирування акції – відношення ринкової ціни акції до її облікової (книжкової) ціни.

Книжкова вартість характеризує частку власного капіталу, що припадає однією акцію. Якщо значення коефіцієнта котирування більше одиниці, це означає, що потенційні акціонери, набуваючи акцію, готові дати її ціну, перевищує бухгалтерську оцінку реального капіталу, що припадає на акцію в даний момент.

Ринкова ціна акції може бути визначено досить точно з допомогою формул, так, її динаміку впливають різні чинники.

Процес встановлення ціни акції залежно від реального доходу називається капіталізацією доходу, встановлення ціни здійснюється через ринок цінних паперів.

Для передбачення ринкової ціни, з мети прогнозу, використовують різні формули. Наприклад, ринкову ціну можна визначити за допомогою середнього курсу акції:

Цакр = Цном х СКак, де Цном – номінальна ціна акції;

СКак – середній курс акції.

Середній курс акції визначається за такою формулою:

СКак = Дак: СТпр, де Црак – середній курс акції;

Дак – дивіденд на одну акцію;

СТпр – середня відсоткова банківська ставка.

Показник доходу на одну акцію товариства розраховується за такою формулою:

Дак = Чдак/Како, де Дак - дохід однією акцію;

Чдак – чистий дохід за звітний період, спрямований на виплату акцій;

Яко - кількість акцій у зверненні, акції, випущені суспільством, за мінусом акцій, викуплених суспільством.

Якщо акціонерне товариство випускає привілейовані акції різних типів, то дохід однією звичайну акцію суспільства розраховується за формулою:

Дак = (Чдак - Дпрак) / Яко, де Дпрак - дохід за привілейованими акціями.

Приклад 8. У звітний період суспільство планує направити 340 тис. руб. на оплату дивідендів за акціями, кількість яких – 2000, номінальна ціна – 1 тис. руб., Середня банківська відсоткова ставка становить 28%. Розрахувати орієнтовну ціну акції суспільства.

Рішення:

- Визначимо відсоток дивіденду на одну акцію:

- Визначимо середній курс акції:

СК як = 17% / 28% = 0,6171.

- Визначимо ринкову вартість акції:

Приклад 9. Розрахувати балансову вартість акцій, якщо кількість сплачених акцій – 25 000, чисті активи становлять 183 500 руб.

Рішення:

- Балансова вартість акції визначається шляхом поділу чистих активів організації на кількість сплачених акцій, тому:

- Балансова вартість однієї акції організації складає 7,34 руб.

Рішення:

Поточна доходність акцій визначається шляхом поділу суми дивідендів на ринкову вартість акцій:

ТД = СД / РСА.

Визначимо поточну дохідність акцій організації у перший рік:

ТДа1 = CRX / РСА1 = 1600/8324 = 0,1922, або 19,22%.

Визначимо поточну дохідність акцій організації у другий рік:

ТДа2 = ЦД2 / РСА2 = 2000 / 8512 = 0,2350, або 23,50%.

Визначимо зміну поточної доходності:

ДТД = ТДа2 - Тдах = 23,50% - 19,22% = 4,28%.

Поточна доходність акції організації на другий рік збільшилася на 4,28%.

Приклад 11. Розподіл серед акціонерів підлягають 20 млн. руб. чистий прибуток організації. У зверненні перебуває 1 тис. звичайних акцій. Дивіденди, виплачені за привілейованими акціями, склали 5 млн. руб. Визначте дохід (прибуток) однією акцію.

Рішення:

- Визначимо розмір чистого прибутку, спрямованого на виплати за звичайними акціями, шляхом віднімання із загальної суми чистого прибутку, що підлягає розподілу, дивідендів за привілейованими акціями:

- Визначимо розмір чистого прибутку на одну звичайну акцію:

руб-

Приклад 12. Організація виплатила за акціями 100 млн. руб. дивідендів. Ринкова вартість акцій становить 4 млрд. руб. Визначити поточну доходність (дивідендний дохід) акції, якщо в обігу перебувають 40 тис. акцій.

Рішення:

- Визначимо дивіденди на одну акцію:

Отже, однією акцію доводиться 0,025 млн. крб.

- Визначимо ринкову вартість однієї акції:

Отже, ринкова вартість однієї акції становить 0,10 млн. крб.

- Визначимо поточну доходність акцій шляхом поділу дивідендів на одну акцію на ринкову вартість акції:

(Поточна доходність акцій можна розрахувати відразу 100//4000 = 0,25)

Приклад 13. Збори акціонерів компанії вирішило 22% прибутку до розподілу направити на виплату дивідендів за звичайними акціями (9000 прим.) вартістю 1 тис. руб. Прибуток розподілу становить 8000 тис. крб. Розрахувати дивідендний дохід (%) на одну акцію:

Рішення:

- Визначимо розмір чистий прибуток до розподілу на прості акції:

- Визначимо вартість звичайних акцій:

- Визначимо дивідендний дохід однією акцію:

Приклад 14. Статутний капітал АТ ~ 30 000 тис. руб., Вартість акції - 1 тис. руб. 28 тис. акцій продано акціонерам. За підсумками року чистий прибуток АТ становила 300 тис. руб. Збори акціонерів вирішили 20% чистого прибутку направити на виплату дивідендів. Визначити розмір дивідендів однією акцію.

Рішення:

Розмір чистого прибутку, що спрямовується на виплату дивідендів, становить:

ЧПд = 300 x 0,2 = 60 (тис. крб.).

У обігу перебувають 28 тис. акцій.

На балансі АТ числиться 2 тис. акцій, ці акції дивіденди не нараховуються. Отже, сума дивідендів однією акцію, що у зверненні, становить 2,14 крб. (60/28 х 1000).

Приклад 15. Із зареєстрованих акціонерних товариств 40 тис. звичайних акцій 37 тис. продано акціонерам. Надалі АТ викупило у власників 2,5 тис. акцій. За підсумками року збори акціонерів вирішили розподілити 180 тис. руб. чистого прибутку як дивіденди. Визначити розмір дивідендів однією акцію.

Рішення:

У обігу перебуває 34,5 тис. акцій (37 - 2,5 = 34,5), отже, на балансі АТ перебуває 5,5 тис. акцій, ці акції дивіденди не нараховуються.

Сума дивідендів на одну акцію в обігу дорівнюватиме 180/34,5 = 5,22 руб.

Приклад 16. Статутний капітал становить 1500 тис. руб. АТ продало 400 привілейованих акцій та 3600 звичайних акцій. За привілейованими акціями фіксована ставка дивіденду затверджена у розмірі 12%. За підсумками року чистий прибуток АТ склав 500 тис. руб., Рішенням зборів 25% направлено на виплату дивідендів. Розрахувати суму дивідендів на кожну привілейовану та звичайну акції.

Рішення:

Чистий прибуток, що спрямовується на виплату дивідендів, становить:

500 х 0,25 = 125 (тис. руб.).

Загальна кількість акцій: 3600+400=4000 (акцій).

Номінальна вартість кожної акції:

1500/4000 = 0,38 (тис. руб.).

Дивіденд на кожну привілейовану акцію, враховуючи, що розмір дивіденду 12%, становитиме:

0,38х0,12 = 0,05 (тис. руб.).

Загальна сума виплат на привілейовані акції, кількість яких 400, становитиме:

0,05 х 400 = 20 (тис. руб.).

Прибуток на виплату дивідендів за звичайними акціями складе:

125 – 20 = 105 (тис. руб.).

Дивіденд на кожну звичайну акцію складе:

105/3600 = 0,03 (тис. руб.).

Приклад 17. Визначити найбільший прибуток на привілейовану акцію за такою інформацією. Акціонерне товариство «А» випустило 8000 облігацій (купон – 12% річних, термін погашення 1.01.2001), має 50 тис. простих акцій та 5 тис. привілейованих акцій з фіксованим доходом 10%. Вартість кожного цінного паперу – 200 руб. Чистий прибуток товариства – 350 тис. руб. Акціонерне товариство «В» випустило 20 тис. простих та 4 тис. привілейованих акцій з фіксованим доходом 9%. Вартість кожної акції – 400 руб. Чистий прибуток для розподілу 200 тис. руб.

Рішення:

- Визначимо дохід на привілейовану акцію акціонерного товариства "А".

Чппрак = ЧП - Вбл = 350 ТОВ - 300 х 0,12 х 8000 = -253 000 (руб.)-

Розмір чистого прибутку на одну привілейовану акцію складе:

253000 / (200 х 5000 х ОД) = 2,53 (руб.).

- Визначимо дохід на привілейовану акцію акціонерного товариства "В".

200000 / (400x4000x0,09) = 1,39 (руб.).

Найбільший дохід на привілейовану акцію – у суспільстві А.А.

Відносний показник "ринкова ціна акції до прибутку на акцію":

Ка/п = Цакр: ПРбак, де Цакр - ринкова вартість звичайної акції;

ПРбак – прибуток на одну акцію підприємства.

Цей показник широко використовується практично для оцінки вартості підприємства.

Для оцінки необхідно:

- визначити вартість однієї акції підприємства у майбутньому за формулою:

ПРакб - очікуваний у майбутньому прибуток однією акцію фірми;

- визначити вартість фірми шляхом множення кількості акцій на вартість однієї акції:

Приклад 18. Визначити вартість фірми, використовуючи такі дані: показник Ка/п для аналогічних фірм у середньому становить 1,8, кількість випущених акцій – 3500 тис. шт., Очікуваний прибуток на одну акцію – 37 руб.

Рішення:

- Визначаємо вартість однієї акції фірми за формулою

- Визначаємо вартість підприємства:

Ринкова вартість підприємства складе – 233100 тис. руб.

Приклад 19, Використовуючи такі дані, визначте ринкову вартість фірм «А» і «В», що випускають аналогічну продукцію, показник Ка/р для аналогічних фірм у середньому становить 2, кількість випущених акцій у фірмі

- 3800 тис. шт., у фірмі В - 4800 тис. штук, очікуваний чистий прибуток, відповідно, має становити: 2300 і 3700 тис. руб.

- Визначається вартість однієї акції для кожної фірми за такою формулою:

Сакб (А) = (2300: 3800) х2 = 1,21 (крб.);

Сакб (В) = (3700: 4800) х 2 = 1,54 (крб.).

- Визначається вартість фірми шляхом множення кількості акцій на вартість Сакб:

РСпр(А) = 3800 х 1,21 = 4598 (тис. руб.);

РСпр(В) = 4800 х 1,54 = 7392 (тис. руб.).

Ринкова вартість фірми «В» більша, ніж ринкова вартість фірми «А», на 2794 тис. руб., або на 60,77%.

Відповідно до МСФЗ IAS 33 підприємства, прості акції яких звертаються на ринку (біржовому чи позабіржовому), повинні розкривати інформацію про прибуток на акцію, тобто розраховувати і показувати у звітності так званий показник EPS (earnings per share). Розрізняють два показники: 1) базовий прибуток на акцію (basic EPS) та 2) розбавлений прибуток на акцію (diluted EPS). Ця стаття присвячена розгляду базового прибутку на акцію — формула, техніка розрахунків та приклади вирішення завдань із іспитів ACCA (як Діпіфр, так і папери F7). описаний у статті.

Формула розрахунку базового прибутку на акцію

Базова EPS показує, яка величина чистого прибутку за період припадає на одну звичайну акцію в обігу. Це відносний показник прибутковості, який на відміну абсолютної величини чистого прибутку вважається надійнішим індикатором успішності підприємства. Стандарт МСФЗ IAS 33 «Прибуток на акцію» був введений у дію з метою уніфікувати практику розрахунку показника EPS.

У найпростішому випадку формула EPS виглядає так:

EPS = Чистий прибуток за період/Кількість звичайних акцій, де

- у чисельнику формули— чистий (післянологовий) прибуток, на який мають право власники звичайних акцій

- у знаменнику формули- Середньозважена кількість звичайних акцій за звітний період (рік).

Для Росії, де структура капіталу більшості компаній є досить простою і складається тільки зі звичайних акцій, розрахунок прибутку на акцію не викликає великих складнощів. Однак, у західній практиці, де існують різні типи привілейованих акцій та де звичайною практикою є випуск на ринок та викуп з ринку звичайних акцій, розрахунок базової EPS є більш складною вправою.

Який прибуток треба брати до розрахунку базової EPS? Чисельник формули.

По-перше, це чистий (=післянологовий) прибуток, по-друге, це прибуток, що припадає на частку власників звичайних акцій.

Щоб знайти величину прибутку для розрахунку базової EPS, із величини чистого прибутку необхідно виключити дивіденди з привілейованих акцій. У загальному випадку, привілейовані акції — це фінансові інструменти, які не мають права голосу, але мають певні привілеї: а) дивіденди за ними є фіксованою сумою, а не часткою прибутку як у звичайних акціонерів; б) у разі банкрутства власники таких акцій мають перевагу над звичайними акціонерами під час відшкодування збитків. По суті, привілейована акція це щось середнє між звичайною акцією та облігацією.

Не знаю, чи буде таке на іспиті, але у західній практиці розрізняють два типи привілейованих акцій:

- кумулятивніпривілейовані акції (за ними невиплачені дивіденди накопичуються та виплачуються згодом)

- некумулятивніпривілейовані акції (дивіденди губляться, не накопичується у разі невиплати)

У першому випадку дивіденди мають бути виплачені у будь-якому випадку, тому вони віднімаються з величини прибутку для розрахунку EPS незалежно від того, оголошені вони чи ні. За некумулятивними привілейованими акціями дивіденди зменшують величину прибутку в чисельнику формули EPS тільки в тому випадку, якщо вони були оголошені.

Розрахунок середньозваженої кількості акцій – коефіцієнт емісії. Знаменник формули.

Найскладніше завдання на розрахунок прибутку на акцію – це визначення знаменника у формулі EPS. Середньозважена кількість акцій за період може збільшитись протягом періоду в результаті емісії (випуску) нових звичайних акцій. Викуп акцій із ринку навпаки призводить до зменшення цієї величини.

Розглянемо такі варіанти емісії акцій:

- емісія за ринковою ціною проста;

- емісія без відшкодування їх вартості пільгова*;

- емісія з частковим відшкодуванням їх вартості – випуск прав.

У всіх трьох випадках на момент емісії станеться падіння прибутку на акцію, тому що знаменник формули збільшиться.

У цій статті я використовую метод розрахунку середньозваженої кількості акцій через коефіцієнти емісії для всіх трьох варіантів. Зовні цей метод здається несхожим на той, що прописаний у стандарті і є у підручниках. Однак, математично це абсолютно той самий метод розрахунку, який дає правильний результат.

1. Проста емісія акцій за ринковою вартістю

За даної емісії у зверненні стає більше акцій за ринкову ціну. Наведу приклад із стандарту МСФЗ 33, який повторюється у всіх підручниках:

- 1 січня у зверненні було 1,700 звичайних акцій,

- 31 травня було розміщено за ринковою вартістю 800 акцій, а

- 1 грудня 250 акцій було викуплено за повною вартістю.

Допоможе графічне подання умови прикладу:

У стандарті МСФЗ 33 наведено два способи розрахунку, але я пропоную використовувати один, на мій погляд, більш простий:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Як видно з формули, кількість акцій потрібно помножити на кількість місяців до наступної події (випуску або викупу), поділені на 12. Тобто, кількість акцій зважується пропорційно до періоду, протягом якого вона не змінювалася.

2. Випуск прав (rights issue)

Ця емісія дає право акціонерам придбати нові акції за ціною, нижчою від ринкової — щось середнє між пільговою (безкоштовною) емісією та емісією за ринковою ціною. Тому що компанія хоч і отримує відшкодування за випущені акції, але це відшкодування буде меншим, ніж якби випуск акцій відбувався на ринкових умовах.

Приклад 4 стандарту МСФЗ 33.

Станом на 1 січня в обігу було 500 звичайних акцій. 1 січня компанія оголосила пільгову емісію 1 до 5 за ціною 5 доларів за нову акцію. 1 березня – останній день для викупу прав за запропонованою ціною. Ринкова ціна однієї звичайної акції перед 1 березня (закриттям періоду викупу прав) дорівнювала 11 доларам. Як розрахувати середньозважену кількість акцій за рік?

По-перше, 1 березня додадуться 100 (500/5) нових звичайних акцій, таким чином, 500 акцій будемо множити на 2/12, а 600 акцій на 10/12.

По-друге, оскільки це випуск прав та ціна розміщення нижче ринкової, то стандарт наказує використовувати коефіцієнт емісії (KЕ). І формула для розрахунку середньозваженої кількості акцій буде такою:

500 х 2/12 х КЕ + 600 х 10/12 = Х

*КЕ - не є загальноприйнятим скороченням

Коефіцієнт емісії вважається ставленням ринкової ціни акції до теоретичної ціні після випуску прав. У цьому прикладі ринкова ціна дорівнює 11 доларів, а ціна після випуску прав (червоне) розраховується так:

| Дата | Акції | Пропорція | Ціна, $ |

Вартість |

| (а) | (б) | (В) | (г) = (а) х (в) | |

| 1 січня | 500 | 5 | 11 | 5,500 |

| 1 березня | 100 | 1 | 5 | 500 |

| Разом | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм розрахунку такий:

- вартість акцій у зверненні до випуску прав: 500 х 11 = 5,500

- Вартість випуску прав: 100 х 5 = 500

- Разом вартість всіх акцій (старих та нових): 5,500 + 500 = 6,000

Теоретична вартість після випуску прав: 6,000/600 = 10 доларів.

Коефіцієнт цієї емісії (КЕ): 11/10

Середньозважена кількість акцій за рік дорівнюватиме: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Якщо замість кількості акцій використовувати пропорцію 5 до 1, результат буде аналогічним, теоретична ціна після випуску прав вийде рівною $10:

а) 5 х 11 = 55; б) 1 х 5 = 5; в) 55+5 = 60; г) 60/6 = 10

А тепер давайте трохи змінимо умову та уявимо, що 1 березня була простаемісія за ринковою ціною $11, а не випуск прав $5. Якщо скласти таку саму таблицю, але у стовпці «ціна» скрізь поставити цифру $11, то легко бачити, що теоретична ціна після такої емісії дорівнюватиме 11 доларам, тобто. ринкової ціни. Тобто ми вийшло, що коефіцієнт простої емісії дорівнює одиниці (11/11 = 1).

3. Безкоштовна емісія акцій (bonus issue)

Про термінології. Я хотіла назвати цей вид емісії пільговим, однак у стандарті пільговою емісією називається будь-яка емісія, якщо випуск акцій відбувається менше за ринкову ціну (тобто випуск прав теж пільгова емісія). Тому вирішила використати слова «бонусна» чи «безкоштовна» емісія. Але хочу попередити, що це не загальноприйняті терміни, я використовую ці слова лише для простоти пояснення.

Іноді компанії розміщують прості акції серед існуючих акціонерів без відшкодування їхньої вартості. Як говорилося в одному нашому відомому радянському мультфільмі: «безоплатно, тобто задарма». Як така емісія вплине на розрахунок середньозваженої кількості акцій для EPS?

Знову змінимо попередній приклад 4.

Станом на 1 січня в обігу було 500 звичайних акцій. А 1 березня компанія провела пільгову емісію у співвідношенні 1 нова акція на кожні 5 звичайних акцій у зверненні. Ринкова ціна однієї звичайної акції перед 1 березня дорівнювала 11 доларам.

Шкала часу не зміниться, а ось таблиця буде трохи іншою:

| Дата | Акції | Пропорція | Ціна, $ |

Вартість |

| (а) | (б) | (В) | (г) = (а) х (в) | |

| 1 січня | 500 | 5 | 11 | 5,500 |

| 1 березня | 100 | 1 | 0 | 0 |

| Разом | 600 | 5,500/600=9,17 | 5,500 |

Теоретична вартість після пільгової емісії: 5,500/600 = 9,1666 доларів.

Коефіцієнт цієї емісії (КЕ): 11/9,1666 = 1,2

Середньозважена кількість акцій за рік: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Якщо помножити 500 на коефіцієнт 1,2, то вийде 600. І формулу вище можна переписати по-іншому: 600 x 2/12 + 600 x 10/12 = 600 штук.

Тобто за безкоштовного випуску акцій виходить, що нова кількість акцій (в даному випадку 600 штук) була завжди. Математично це так.

Дві емісії акцій в одному прикладі – як знайти середньозважену кількість за рік?

Як показано вище, всі три типи емісії акцій можна врахувати з використанням коефіцієнта емісії (КЕ):

- емісія за ринковою ціною: КЕ = 1 (одиниці)

- випуск прав: КЕ = ринкова вартість до емісії/теоретична вартість після емісії

- безкоштовна емісія: КЕ = нова кількість акцій в обігу/стара кількість акцій

Що буде, якщо протягом року емісія акцій буде не одна?

Графічно завдання з кількома емісіями можна подати у вигляді шкали часу так:

Для любителів довгих формул: якщо протягом року відбулося кілька емісій звичайних акцій, то загалом формулу для розрахунку середньозваженої кількості акцій можна записати так (не є загальноприйнятою!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, де

КЕ – коефіцієнт емісії, А – кількість акцій у той чи інший період часу, m – кількість місяців між емісіями, N – кількість нових акцій, тобто, А1+N2 = A2, A2+N3 = A3, А3 = А4. Усі позначення є загальноприйнятими і придумані мною через брак інших.

Приклад розрахунку базової EPS із простою та пільговою емісіями протягом року

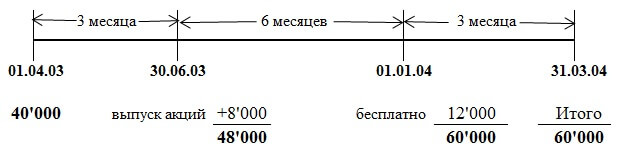

Кількість звичайних акцій компанії Савуар на 1 квітня 2003 становила 40 млн. штук. 1 липня 2003 року Савуар випустила 8 мільйонів звичайних акцій за ринковою вартістю. 1 січня 2004 року було здійснено пільговий випуск однієї звичайної акції на кожні чотири в обігу. Прибуток, що припадає на звичайних акціонерів, становив $13,800,000. Звітна дата 31 березня 2004 року.

У цьому прикладі слід врахувати дві емісії акцій протягом року: через 3 місяці емісія за ринковою вартістю, ще через 6 місяців — «безкоштовна» емісія. Все стає зрозумілішим, коли всі цифри з умови завдання нанесені на шкалу часу:

Коефіцієнт першої емісії за ринковою вартістю дорівнює 1 (завжди), коефіцієнт безкоштовної емісії дорівнює 60,000/48,000 = 1,25 (кількість акцій «після»/кількість акцій «до»)

Середньозважена кількість акцій за рік дорівнюватиме:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибуток на акцію: 13,800/57,500 = 0,24 долара або 24 центи.

При вирішенні цього завдання я використовувала формулу з коефіцієнтами, а офіційній відповіді наведено трохи інший спосіб розрахунку. Але відповідь виходить однаковою, тому що обидва способи є правильними.

УВАГА: Оскільки цей сайт не є офіційним навчальним посібником, я можу використовувати будь-які прийоми, які вважаю за потрібне для пояснення матеріалу. Корисно буває, поглянути на розрахунки під іншим кутом зору. Але я не впевнена, що наведений тут метод розрахунку середньозваженої кількості акцій на іспиті буде оцінений правильно. Все-таки маркери, що перевіряють іспит, навчалися за підручниками, в яких метод отримання відповіді (за наявності безкоштовної емісії) зовні дещо відрізняється. Просто майте це на увазі. Хоча правильний результат розрахунків має говорити сам себе.

Витяг з офіційної відповіді

Випуск на 1 липня 2003 року за повною ринковою вартістю має бути зважений: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без урахування бонусного випуску прибуток на акцію становитиме 30 центів ($13,8 млн/46 млн.). ).

Бонусний випуск 1 до 4 призведе до появи 12 млн нових акцій, отже, загальна кількість звичайних акцій становитиме 60 млн. Розбавляючий ефект бонусного випуску знизить прибуток на акцію до 24 центів(30 центів x 48 млн/60 млн).

Прямі та зворотні коефіцієнти емісії

Усі коефіцієнти емісії, які розглядалися вище, називаються прямими та використовуються для розрахунку середньозваженої кількості акцій за період. Розмір 1/КЭ є зворотний коефіцієнт емісії, який необхідний отримання порівняльних даних. Якщо у звітному періоді відбувся випуск прав, це вплине як на величину EPS в поточній звітності МСФЗ, так і на величину EPS у попередній звітності. Щоб отримати порівняльні дані щодо EPS за попередній рік, треба перерахувати EPS минулого року, помноживши її на зворотний коефіцієнт емісії звітного року. Якщо було дві емісії та два коефіцієнти, то для перерахунку потрібно використовувати обидва зворотні коефіцієнти.

Базовий прибуток на акцію – ще один приклад розрахунку

Спробуємо вирішити ще одне завдання, цього разу з іспиту «Діпіфр», березень 2009 року, питання 4, 6 балів.

(b) Компанія "Іпсілон" щорічно готує фінансову звітність за рік, що закінчується 31 грудня. Чистий прибуток компанії за рік, що закінчився 31 грудня 2008 року, склав 12 млн. доларів. Цей показник був сформований після вирахування фінансових витрат, що належать до привілейованих акцій, у розмірі 600,000 доларів. Станом на 1 січня 2008 року "Іпсілон" мала в обігу 30 млн. звичайних акцій. 1 квітня 2008 року "Іпсілон" випустила 20 млн. звичайних акцій за повною ринковою вартістю. 1 жовтня 2008 року «Іпсилон» випустила права на придбання акцій, запропонувавши наявним акціонерам компанії (включаючи власників акцій, випущених 1 квітня 2008 року) придбати 1 акцію за кожні 5, що перебувають у їхній власності, за ціною 2 долари за акцію.

Цей випуск був повністю викуплений акціонерами. Ринкова вартість однієї звичайної акції «Іпсилон» на 1 жовтня 2008 року безпосередньо перед випуском прав на придбання акцій дорівнювала 2 доларам 30 центам. Прибуток на акцію, відображений у фінансовій звітності за рік, що закінчився 31 грудня 2007 року, становив 22 центи.

Завдання:Розрахуйте прибуток на акцію (включаючи порівняльні дані), яка має бути відображена у фінансовій звітності «Іпсілон» за рік, що закінчився 31 грудня 2008 року.

Рішення завдання

Чисельник формули для розрахунку прибутку на акцію – 12,000,000 доларів. В умові сказано, що цю цифру чистого прибутку вже скориговано на дивіденди привілейованим акціонерам, отже, подальших коригувань не потрібно.

Протягом року було дві емісії акцій: через 3 місяці з початку року проста емісія за ринковою вартістю, ще за півроку — випуск прав.

Коефіцієнт емісії за ринковою ціною дорівнює 1 (одиниці).

Коефіцієнт емісії для випуску прав дорівнюватиме 2,30/2,25:

| Дата | Акції | Пропорція | Ціна, $ |

Вартість |

| (а) | (б) | (В) | (г) = (а) х (в) | |

| 1 квітня | 50’000 | 5 | 2,30 | 115’000 |

| 1 березня | 10’000 | 1 | 2 | 20’000 |

| Разом | 60’000 | 2’25 | 135,000 |

Розрахунок середньозваженої кількості акцій буде таким:

30,000 x 1 x 2,30/2,25 x 3/12 + 50,000 x 2,30/2,25 x 6/12 + 60,000 x 3/12 = 48,222 штук.

Базовий прибуток на акцію: 12,000,000/48,222 = 0,249 чи 24,9 цента

Порівняльні дані за минулий рік слід помножити на зворотні коефіцієнти емісії:

22 х 1 х 2,25/2,3 = 21,5 (для одиниці зворотний коефіцієнт теж дорівнює 1)

МСФЗ 33 «Прибуток на акцію» на іспитах Діпіфр та ACCA

На іспиті Дипіфр дана тема з'являлася лише двічі — у березні 2009 року на 25 балів (російськомовний іспит) та у грудні 2010 року на 15 балів (глобально). В обох випадках це було завдання, що включає теоретичні питання, так і розрахунок обох показників EPS — базового і розбавленого прибутку на акцію. У новому форматі іспиту Дипіфр, який введено в дію з червня 2011 року, цей стандарт не з'явився жодного разу. Можливо тому багато викладачів і слухачів курсів Дипіфр очікують завдання на розрахунок прибутку на акцію найближчим часом.

На даний момент МСФЗ 33 посідає друге місце з показником 23%. Такого ж року МСФЗ 33 посів перше місце у рейтингу очікувань із 35% голосів.

Щиро кажучи, я скептично ставлюся до того, що прибуток на акцію з'явиться на іспиті Діпіфр найближчим часом. За великим рахунком, розрахунок прибутку на акцію не має відношення до бухгалтерського обліку. МСФЗ 33 описує алгоритм розрахунку числового показника, не більше. Наш же екзаменатор прагне включати в іспит завдання, які потребують уміння розмірковувати та пояснювати основні принципи бухгалтерського обліку, закладені у міжнародні стандарти.

Хоча, можливо, я помиляюся, і Пол Робінс просто чекає на зручний момент, щоб включити таке завдання в іспит. Якщо розрахунок прибутку на акцію з'явиться на екзамені Діпіфр, я думаю, це буде спрощення іспиту з погляду нашого екзаменатора, оскільки розрахувати кілька цифр набагато простіше, ніж написати пояснення з теоретичного питання.

Щодо основної програми ACCA, то розрахунок показника EPS кілька разів з'являвся у завданнях паперу F7: червень 2006, грудень 2009, червень 2011 років, але розрахункового завдання не було жодного разу на іспиті вищого рівня P2 (якщо я нічого не пропустила).

Математика - це гімнастика для розуму

Сподіваюся, що ця стаття не вийшла надто нудною, хоч і не впевнена в цьому. Занадто багато формул, надто багато розрахунків. І все-таки думаю, що завдання на цю тему будуть, швидше, подарунком від екзаменатора, ніж навпаки. Адже для того, щоб правильно розрахувати прибуток на акцію, треба лише пам'ятати алгоритм розрахунку. А для того, щоб написати відповідь на теоретичне питання, треба зрозуміти, що хоче побачити у відповіді Пол Робінс.

«Якщо математика не здається людям простою, це лише тому, що люди не розуміють, наскільки складне життя». Джон фон Нейман, математик

Про унікальність публікацій

Всі статті на цьому сайті написані мною від початку до кінця. І тому є доказ. Саме тому я, на жаль, рідко пишу нові статті — це потребує часу, який у дефіциті. Я зустрічала передрук матеріалів цього сайту на інших інтернет ресурсах. Деякі копії мають посилання на оригінал на моєму сайті. Але якщо на інших сайтах в інтернеті не стоїть посилання на оригінальну публікацію тут, то знайте, це ніщо інше як плагіат. Те саме стосується і запозичень не в інтернеті. Але така вже доля у всіх, хто пише і публікує що-небудь в мережі.

- Вконтакте 0

- Google+ 0

- ОК 0

- Facebook 0