Закриття місяця у ПП «1С: Бухгалтерія підприємства 8» ред. 2.0 повністю залежить від налаштувань, зроблених користувачем. Розглянемо, які налаштування та яким чином впливають на розподіл зібраних витрат. Звернемося до плану рахунків бухгалтерського обліку. Для збору витрат організації призначені такі рахунки витрат:

- сч.20 «Основне виробництво»

- сч.23 «Допоміжне виробництво»

- сч.25 «Загальновиробничі витрати»

- сч.26 «Загальногосподарські витрати»

- сч.28 «Шлюб у виробництві»

- сч.29 «Обслуговуючі виробництва та господарства»

- сч.44 «Витрати продаж»

У цій статті ми розглянемо, яким чином проводиться закриття рахунків витрат, що найчастіше зустрічаються (20, 23, 25, 26, 44). Оскільки нас цікавить вплив налаштувань системи на розподіл витрат і сам розподіл, не детально розглядатимемо документи зі збору витрат, а зупинимося на самій схемі закриття. ТОВ «Діана» займається виробничою діяльністю з випуску готової продукції (сч.20) та наданням послуг з перевезення (сч.44). Збір витрат та випуск напівфабрикатів проводиться на рахунку 20 на номенклатурній групі «Напівфабрикати», готової продукції – на номенклатурній групі «Готова продукція». Витрати послуг, наданим допоміжним підрозділом основних цехів і адміністрації відбиваються на сч.23 на номенклатурної групі «Послуги допоміжних підрозділів». Для розподілу загальногосподарських витрат застосовується метод «Директ-костинг», загальногосподарські витрати розподіляються згідно з нарахованою заробітною платою.

Необхідні налаштування системи для коректного розподілу витрат

Насамперед зазначимо, що для коректної роботи користувачів у програмі обов'язково має бути здійснено «Налаштування параметрів обліку». Для виробничого підприємства на закладці "Види діяльності" необхідно встановити прапор "Виробництво продукції, виконання робіт, надання послуг" (рис.1).

Основні налаштування, що впливають на закриття місяця, виконуються в «Обліковій політиці організації». Рекомендується встановлювати облікову політику на кожен рік, оскільки частина налаштувань, що виробляються в обліковій політиці, є періодичними (наприклад, перелік прямих витрат податкового обліку діє лише протягом року, для якого налаштована облікова політика, і якщо організація запровадила одну облікову політику на 2 роки, то у другому році всі витрати при закритті місяця у податковому обліку будуть віднесені до непрямих). Які закладки «Облікової політики» впливають на закриття місяця бухгалтерського обліку?

- Загальні відомості

- Виробництво

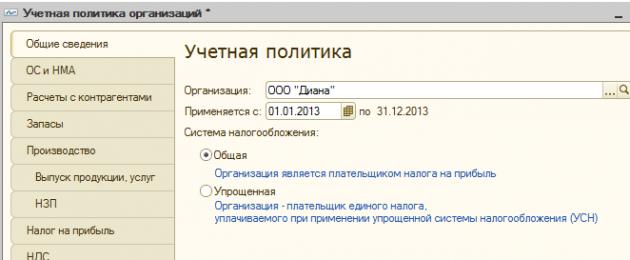

Прапор «Виробництво продукції, виконання робіт, надання послуг» у налаштуваннях параметрів обліку є загальним налаштуванням для всіх організацій, якими ведеться облік у програмі. В обліковій політиці на закладці «Загальні відомості» для кожної організації необхідно продублювати цю настройку, щоб показати програмі, що для конкретної організації ця інформація застосовна (рис.2).

Після встановлення цього прапора автоматично з'являються закладки "Виробництво", "Випуск продукції", "НЗП".

На закладці « Виробництво » здійснюється встановлення параметрів розподілу рахунків 20, 23, 25, 26 (рис.3).

Розподіл витрат 20 рахунки провадиться згідно з виручкою від реалізації. У нашому прикладі збір витрат на рахунку 20 проводиться у розрізі двох номенклатурних груп - «Напівфабрикати» та «Готова продукція». Виручка від з обох видів діяльності збирається як і у розрізі номенклатурних груп.

Залежно від того, яке налаштування встановлено для рахунку 20 в обліковій політиці організації, програма визначатиме, чи має бути закрито 20 рахунок за конкретною аналітикою. Для програми важливим є не сам факт збору виручки по конкретній номенклатурній групі, а те, яким чином була зібрана виручка (яким документом).

- При встановленому прапорі «За плановими цінами» при закритті місяця як базу для розподілу витрат виступатиме виручка, зібрана на сч.90.01 документом «Акт про надання виробничих послуг».

- При встановленому прапорі «По виручці» під час закриття місяця як базу для розподілу витрат виступатиме виручка, зібрана на сч.90.01 документом «Реалізація товарів та послуг».

- При встановленому прапорі «За плановими цінами та обсягом випуску» при закритті місяця як база для розподілу витрат виступатиме виручка, зібрана на сч.90.01 будь-яким із документів.

Якщо організація займається випуском продукції, то витрати розподіляються на випущену продукцію.

Для організацій, які займаються наданням послуг, програма аналізує не збирання витрат за конкретним видом документів, а записи в регістрах накопичення, які виробляють дані документи:

- за плановими цінами - регістр «Випуск продукції та послуг у планових цінах», який формується документом «Акт про надання виробничих послуг»

- за виручкою - регістр «Реалізація послуг», який формується документом «Реалізація товарів та послуг»

Розподіл витрат 23 рахунки виробляється відповідно до обсягу випуску (при цьому для розрахунку бази розподілу аналізується регістр накопичення «Випуск продукції та послуг у планових цінах»). Якщо на рахунку 23 відображаються операції з надання внутрішніх послуг між підрозділами, то наприкінці місяця для кожного підрозділу 23 рахунки, за яким було відображено збирання витрат, необхідно запровадити документ «Звіт виробництва за зміну», в якому вказується напрямок розподілу.

Зазначимо, що налаштування, що проводиться в обліковій політиці організації, визначає, який показник буде заповнюватися в документі - планові ціни або обсяг випуску. Варіант «За плановими цінами та обсягом випуску» дозволяє користувачеві самостійно визначати в документі, який показник із двох він хоче вказувати.

ВАЖЛИВО!Номенклатурна група сч.23 повинна відрізнятися від номенклатурних груп, якими збирається виручка від.

23 рахунок є єдиним рахунком витрат, для якого можна вказати напрямок розподілу. Відповідно до зазначеного напрямку спрацює регламентна операція «Закриття рахунків 20, 23, 25, 26».

Розподіл витрат 26 рахунки може вироблятися двома способами:

- методом «директ-костинг»: при закритті місяця буде сформовано проведення Дт 90.08 Кт 26 та зібрані витрати будуть включені до складу управлінських витрат

- не за методом директ-костинг: при закритті місяця загальногосподарські витрати будуть включені до складу собівартості випущеної продукції або наданих послуг, буде сформовано проведення Дт 20 Кт 26

При виборі методу «директ-костинг» жодних додаткових налаштувань щодо розподілу витрат 26 рахунки робити не потрібно.

При виборі другого варіанта прапор у полі «директ-костинг» не встановлюється, а по кнопці «Встановити методи розподілу загальновиробничих та загальногосподарських витрат» визначається база для розподілу витрат сч.26.

Розподіл витрат 25 рахунки провадиться згідно з базою, вказаною за кнопкою «Встановити методи розподілу загальновиробничих та загальногосподарських витрат».

У регістрі відомостей «Методи розподілу загальновиробничих та загальногосподарських витрат» необхідно задати період часу, починаючи з якого діє база розподілу, рахунок витрат та базу розподілу (рис.4). Зверніть увагу, що в цьому регістрі можна проводити налаштування детально для кожного підрозділу та кожної статті витрат. Якщо ж ця інформація не вказана, то програма сприйме її як спосіб розподілу для всіх статей зазначеного рахунку витрат.

У полі «База розподілу» (рис.5) вказується показник, за яким на 20 рахунку витрати 25 рахунки (і 26 у разі, якщо не застосовується директ-костинг) розподіляються між номенклатурними групами.

Зверніть увагу, що серед показників є варіант "Окремі статті прямих витрат". Для цього налаштування призначено поле «Список статей витрат», у якому вказується перелік статей витрат, якими буде визначатися показник до розрахунку бази.

Закриття 44 рахунки проводиться автоматично, при цьому формується проводка Дт 90.07 Кт 44.02. Якщо організації при зборі витрат з'являється стаття витрат із видом «Транспортні витрати», то розподіл у цій статті проводиться пропорційно залишкам товарів. Сума прямих витрат у частині транспортних витрат, що відноситься до залишків нереалізованих товарів, визначається за середнім відсотком за поточний місяць з урахуванням перехідного залишку на початок місяця у наступному порядку:

1. Визначається сума прямих витрат, що припадають на залишок нереалізованих товарів на початок місяця та здійснених у поточному місяці;

2. Визначається вартість придбання товарів, реалізованих у поточному місяці, та вартість придбання залишку нереалізованих товарів на кінець місяця;

3. Розраховується середній відсоток як відношення суми прямих витрат (пункт 1 цієї частини) до вартості товарів (пункт 2 цієї частини);

4. Визначається сума прямих витрат, що відноситься до залишку нереалізованих товарів, як добуток середнього відсотка та вартості залишку товарів на кінець місяця» (ст. 320 гл. 25 НК РФ).

На закладці « НЗП » вказується, як визначається величина незавершеного виробництва (рис.6). Користувачеві надається можливість встановити один із двох варіантів:

- відповідальність за визначення величини НЗП лягає на плечі бухгалтера, який вводить документ «Інвентаризація незавершеного виробництва» та відображає у цьому документі список номенклатурних груп та ту величину витрат, які мають залишитись у НЗП.

- величина НЗП визначається програмою самостійно: витрати на номенклатурної групі, за якою був випуску продукції, розцінюються як НЗП. При цьому бухгалтер може ввести документ «Інвентаризація незавершеного виробництва», віднісши до незавершеного виробництва додаткову суму витрат.

Розподіл витрат на прикладі ТОВ «Діана»

Розглянемо, як проводиться розподіл витрат з прикладу ТОВ «Діана». Протягом місяця на рахунку 20 проводився збір витрат за двома номенклатурними групами - «Готова продукція» та «Напівфабрикати» у двох виробничих цехах (рис.7).

Випуск готової продукції та напівфабрикатів так само відображається за відповідними номенклатурними групами у двох цехах за плановою собівартістю (для напівфабрикату планова собівартість становить 14 000 руб., Для готової продукції 6 500 руб.).

Наприкінці місяця частина напівфабрикатів та готової продукції реалізуються кінцевому покупцю (рис.8).

Одна одиниця готової продукції, на яку були списані витрати до Цеху 1, залишилася в незавершеному виробництві. Для відображення цієї операції бухгалтеру потрібно запровадити документ «Інвентаризація незавершеного виробництва». У табличній частині документа вказується номенклатурна група НЗП та сума витрат за даними бухгалтерського та податкового обліку, які необхідно залишити у незавершеному виробництві. Зверніть увагу, що під час проведення документа проводки не формуються, але під час закриття місяця програма врахує інформацію, вказану користувачем.

Допоміжним підрозділом було надано послуги Цеху 1, Цеху 2 та Адміністрації, внаслідок чого всі витрати, зібрані на номенклатурній групі «Послуги допоміжних підрозділів» було вирішено розподілити між цими підрозділами з урахуванням коефіцієнтів:

Цех 1 – 25 од.

Цех 2 – 22 од.

Адміністрація – 6 од.

Перед запуском регламентних обробок із закриття місяця бухгалтеру потрібно запровадити документ «Звіт виробництва за зміну», вказавши в табличній частині документа, куди саме мають розподілитися зібрані витрати (рис.10).

Для «передачі» витрат 23 рахунки на 25 і 26 рахунок необхідно вказати статтю витрат, на яку дані витрати «надуть», в іншому випадку при закритті місяця сформуються проводки Дт 25 Кт 23 та Дт 26 Кт 23, а далі розподіл суми, що прийшла з 23 рахунки, проводитися не буде. Створимо окрему статтю витрат «Витрати допоміжного виробництва», щоб бачити, яку суму витрат було передано із допоміжного цеху до інших підрозділів.

Проаналізуємо зібрані витрати на рахунках обліку та визначимо, яким чином має бути проведено розподіл (рис.11).

1. При закритті місяця вся величина витрат на продаж закриється на сч.90.07, тобто. буде сформовано проведення Дт 90.07 Кт 44.02 на величину 1 500 руб.

2. Відповідно до зазначеної у документі «Звіт виробництва за зміну» бази розподілу сч.23 вся величина витрат 3 044,4 руб., Зібраних на рахунку 23, повинна розподілитися на 3 напрямки: 3. Відповідно до облікової політики організації витрати 26 рахункинаприкінці періоду закриваються на сч.90.08 «Управлінські витрати».

344,65+1 866,4=2 211,05

Таким чином, при виконанні регламентної операції «Закриття рахунків 20, 23, 25, 26» буде сформовано проведення Дп 90.08 Кт 26 на величину 2 211,05 руб.

4. При розподіл загальновиробничих витрат діляться так:

- вся величина витрат усередині підрозділу «передається» із сч.25 на сч.20

- усередині підрозділу на сч.20 проводиться розподіл між номенклатурними групами згідно з базою, заданою для розподілу загальновиробничих витрат

Відповідно до облікової політики ТОВ «Діана» як основу розподілу загальновиробничих витрат виступає оплата праці. Для проведення розрахунку розподілу витрат сформуємо оборотно-сальдову відомість за рахунком 20 з деталізацією до підрозділів та номенклатурних груп. При цьому встановимо відбір за статтями витрат з видом витрат НУ «Оплата праці», згідно з якими провадиться розподіл зібраних на сч.25 витрат (рис.12).

Не слід забувати, що з розподілі загальновиробничих витрат (рис.13) обов'язково потрібно враховувати величину витрат допоміжного виробництва, які «прийшли» на сч.25 під час розподілу між напрямами.

Сума витрат за Цехом 1 складає 10 876 +1 436,04 = 12 312,04

Сума витрат за Цехом 2 складається 6 972 +1 263,71 = 8 235,71

|

Коефіцієнт |

Сума витрат |

Проведення |

|

25/(25+22+6)*3 044,4=1 436,04 |

Дт 25 Цех 1 Кт 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Дт 25 Цех 2 Кт 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Дт 26 Адміністрація Кт 233 |

|

Коефіцієнт |

Сума витрат |

Номенклатурна група |

|

Цех 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Готова продукція |

|

|

12 312,04*1 000/1 560=7 892,33 |

Напівфабрикати |

|

|

Цех 2 |

||

|

8 235,71*650/900=5 948,01 |

Готова продукція |

|

|

8 235,71*250/900=2 287,70 |

Напівфабрикати |

|

Розмір витрат за сч.20 до розподілу у межах підрозділів і номенклатурних груп становить (рис.14):

Також потрібно пам'ятати, що в незавершеному виробництві за номенклатурною групою «Готова продукція» за підрозділом Цех 1 залишається 2389 руб.

Виходить, що при закритті витратних рахунків на сч.20 буде зібрано такі витрати:

|

Підрозділ |

Номенклатурна група |

Величина витрат |

Обсяг випуску |

|

Готова продукція |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Напівфабрикати |

13 413,6+7 892,33=21 305,93 |

||

|

Готова продукція |

650+5 947,01=6 597,01 |

||

|

Напівфабрикати |

18 870,4+2 287,7=21 158,1 |

Оскільки проводки зі списання собівартості реалізованої продукції та напівфабрикату були сформовані за обліковою ціною, то після розподілу всіх витрат ці проводки повинні бути скориговані до факту. Як очевидно на рис.14 планова вартість випуску готової продукції становить 6 500 крб., напівфабрикату- 14 000 крб.

Незалежно від цього, яким цехом була випущена готова продукція чи напівфабрикат, під час випуску однією склад собівартість одиниці виробленої продукції буде розраховуватися як середня між двома випущеними одиницями, тобто. (9 197,51 +6 597,01) / 2 = 15 794,52 / 2 = 7 897, 26 руб.

Собівартість 1 шт. напівфабрикату складе (21 305,93 +21 158,1) / 2 = 21 232,015 руб.

Таким чином, проводки, сформовані під час реалізації продукції, повинні бути скориговані таким чином:

Дп 90.02 Кт 43 Готова продукція 7 897,26-6 500 = 1 397,26

Дп 90.02 Кт 43 Напівфабрикат 21 232,015-14 000 = 7 232,015

Зверніть увагу, що в нашому прикладі по кожному підрозділу в розрізі номенклатурних груп було відображено випуск лише 1 одиниці виробу, тому вся величина зібраних витрат розподілилася на цю одиницю. Яким чином здійснюється розподіл між випущеними виробами, якщо всередині одного підрозділу по одній номенклатурній групі випущено різні номенклатурні позиції?

ПП «1С: Бухгалтерія підприємства 8» розподіл витрат між випущеною продукцією проводиться пропорційно до обсягу випуску, тобто. витрати збираються «котловим» методом і розподіляються однаково на всю випущену продукцію. Виходить, що собівартість одиниці виробів різного виду всередині поєднання "Підрозділ + Номенклатурна група" однакова.

Закриття витратних рахунків

Закриття витрат рахунку 44 провадиться регламентною операцією «Закриття рахунку 44 «Недоліки звернення» (рис.15).

Розглянемо результати, одержані регламентною операцією «Закриття рахунків 20, 23, 25, 26» (рис.16).

Якщо проаналізувати весь розподіл витрат, то стане очевидним, що розподіл тих самих рахунків витрат проводиться кілька разів, наприклад, при розподілі загальногосподарських витрат спочатку формується проведення Дп 90.08 Кт 26 на величину витрат, зібраних протягом місяця. Далі на сч.26 приходить частина витрат допоміжного виробництва, після чого проводиться повторний розподіл Дп 90.08 Кт 26 на величину витрат, що надійшла з сч.23.

Аналогічно проводиться коригування проводки з випуску виробів та списання собівартості реалізованих виробів. Встановимо відбір за Кт 43 рахунки та представимо всі проводки за номенклатурою «Готова продукція» (рис.17).

Перші дві проводки формуються при першому розподілі витрат основного виробництва (тільки тих витрат, які зібрані на сч.20 до розподілу).

Чому сформовано 2 проводки, якщо фактично було відображено лише одну реалізацію 1 одиниці готової продукції?

Як ви пам'ятаєте, випуск продукції був відображений у 2 цехах, тому при коригуванні проводок з випуску (Дт 43 Кт 20) відображаються 2 проводки по кожному цеху і відповідно собівартість реалізації коригується так само з урахуванням обох проводок Дт 43 Кт 20 (рис.18) .

Оскільки випущено були дві одиниці продукції, а реалізовано одну, то при формуванні проводки Дт 90.02 Кт 43 сума менша за суму проводки Дт 43 Кт 20 у два рази.

Для спрощення звірки результатів ручних розрахунків і розрахунків, зроблених програмою, зведемо усі дані у таблицю та сформуємо звіт «Аналіз рахунку» (рис.19, 20).

| Проведення | Сума |

| Дт 26 Кт 23 | 344,65 |

| Дт 90.08 Кт 26 | 2 211,05 |

| Дт 25 Цех 1 Кт 23 | 1 436,04 |

| Дт 25 Цех 2 Кт 23 | 1 263,71 |

| Дт 20 Цех 1 ДП Кт 25 | 4 419,71 |

| Дт 20 Цех 1 ПФ Кт 25 | 7 892,33 |

| Дт 20 Цех 2 ДП Кт 25 | 5 948,01 |

| Дт 20 Цех 2 ПФ Кт 25 | 2 287,7 |

Як видно з поданих звітів, результати збору та розподілу витрат 25 та 26 збігаються з розрахунковими даними.

Довідник « Статті витрат» в 1С Бухгалтерія 8.2призначений для аналітичного обліку за рахунками витрат. Він є одним із найважливіших розрізів аналітичного обліку в системі, і тому важливо правильно користуватися ним, щоб не виникало помилок під час закриття місяця та формування звітності.

Розглянемо порядок запровадження статей витрат з прикладу 1С Бухгалтерія 8 редакція 3.0.

На відміну від Бухгалтерії 7.7, де для кожного витратного рахунку було передбачено свій довідник статей витрат, у «вісімці» всі статті об'єднані в єдиний довідник, загальний для таких витратних рахунків:

- 08 «Вкладення у необоротні активи»;

- 20 "Основне виробництво";

- 23 "Допоміжне виробництво";

- 25 «Загальновиробничі витрати»;

- 26 «Загальногосподарські витрати»;

- 28 «Шлюб у виробництві»;

- 29 «Обслуговуючі виробництва та господарства»;

- 44 «Витрати продаж».

Субконто «Статті витрат» для всіх рахунків є оборотним, тобто. залишку за статтею витрат у оборотно-сальдовій відомості по рахунку побачити неможливо — лише обороти.

Відкрити довідник «Статті витрат» у 1С Бухгалтерія 8 редакція 3.0можна у розділі обліку «Виробництво», підрозділ «Довідники та налаштування», пункт « Статті витрат«

або у розділі обліку «Довідники та налаштування обліку», підрозділ «Доходи та витрати».

Навіть якщо ми почали працювати з порожньою інформаційною базою 1С Бухгалтерія, створеною з нуля, довідник буде заповнений автоматично переліком основних статей витрат при початковому запуску програми.

У процесі роботи з програмою можна додавати до довідника нові статті, змінювати існуючі та видаляти їх (якщо вони не є зумовленими елементами довідника та в системі немає документів, у яких вони були використані). Додавати нові статті витрат можна безпосередньо під час введення документів, у яких є реквізит «Стаття витрат».

Види витрат у статтях витрат.

При запровадженні нової статті витрат необхідно вказати вид витрати для цілей податкового обліку. Він вибирається із переліку, закладеного у системі і який не можна змінити.

Саме за заповненим реквізитом «Вигляд витрати» витрати за статтями потрапляють до статей податкової декларації з податку на прибуток організації. Реквізит є обов'язковим для заповнення. Тобто. відповідно до заповнення цього реквізиту в нашій базі вестиметься податковий облік за статтями витрат.

Окремо слід розглянути вид витрати «Не враховані для оподаткування». До таких витрат слід відносити витрати, які для цілей бухгалтерського обліку будуть ставитись до витрат, а для цілей податкового обліку не можуть бути віднесені до витрат, наприклад економічно невиправдані витрати (ці витрати не можуть впливати на збільшення прибутку організації).

Такі витрати потраплять у форму №2, а до декларації з податку на прибуток у витрати не потраплять.

При застосуванні ПБО №18 такі витрати формують різниці — постійні та тимчасові.

Види діяльності у статтях витрат.

Перемикач «Стаття обліку витрат організації» призначений віднесення статті витрат до виду діяльності, який веде організація. Це з системою оподаткування. Якщо організація провадить діяльність із загальної системи оподаткування, то перемикач у статті витрат з цього виду діяльності встановлюється у положення «По діяльності з основною системою оподаткування (загальною чи спрощеною)».

Якщо організація веде діяльність, пов'язану з особливим порядком оподаткування (зокрема, ЕНВД), то для відображення витрат на цей вид діяльності необхідно заводити статтю витрат, у якій вказується «За окремими видами діяльності з особливим порядком оподаткування». Тобто, наприклад, поряд із статтею «Оплата праці» за основною діяльністю заводиться окрема стаття витрат «Оплата праці з ЕНВД», у якій перемикач встановлюється у це положення.

Третє положення перемикача призначене для опису витрат, які не можуть бути віднесені безпосередньо до того чи іншого виду діяльності. Це є актуальним у випадках, коли організація веде кілька видів діяльності, одні з яких належать до загального порядку оподаткування, інші — до ЕНВД, а загальногосподарські витрати організації необхідно розподіляти.

Таким чином, статті витрат "за різними видами діяльності" будуть пропорційно розподілені між видами діяльності після закінчення місяця.

Реквізит «Група статей» для заповнення не є обов'язковим і створений для зручності користувача. Користувач може вести облік витрат з будь-яким ступенем деталізації, і однорідні витрати (наприклад, що стосуються одного виду витрати) поміщати окремі групи.

Отже, ми розглянули порядок заповнення довідника «Статті витрат» у 1С Бухгалтерія 8.

Відеоурок:

», листопад 2017

Як у початківців, так і у досвідчених користувачів виникають питання щодо закриття 20, 23,25,26 рахунків. Приклад програми «1С:Бухгалтерія підприємства 8», ред. 3.0, розглянемо які необхідно зробити налаштування, щоб витратні рахунки щомісяця закривалися коректно.

Налаштування облікової політики

Облікова політика організації створюється у програмі щорічно, разом із нею заповнюються і довідники: методи визначення непрямих витрат та перелік прямих витрат.

На скріншоті видно, що можна встановити дві галочки:

« Випуск продукції" - має стояти біля тих організацій, які займаються виробництвом.

« Виконання робіт, надання послуг замовникам» – повинен стояти біля організацій, що спеціалізуються на наданні виробничих послуг.

Якщо жодна з цих налаштувань не буде обрана, то мається на увазі, що в програмі ведеться організація торгової спрямованості – «купили – продали» - нічого не буде здійснюватися і не надаватиметься жодних послуг, отже, рахунок у діяльності такої організації взагалі не використовуватиметься.

Рекомендації щодо виправлення помилок, що виникають при закритті місяця

Дуже часто зустрічається така ситуація, що закриття місяця пройшло успішно, програма не видала жодних помилок, але при формуванні оборотно-сальдової відомості користувач зауважує, що 20.01 рахунок закрився на рахунок на 90.08 або взагалі не закрився. Необхідно зробити таке:

подивитися по проводках у регламентній операції «Закриття рахунків: 20, 23, 25, 26», на який саме рахунок закрився рахунок / . Якщо він закрився на 90.08, необхідно перевірити перелік прямих витрат, можливо тут не вистачає записів;

за звітом «Аналіз субконто: номенклатурна група проаналізувати за якою номенклатурною групою та статтею витрат не відбулося повне/часткове закриття рахунку/на рахунок 90.02. Якщо рахунки прямих витрат не закрилися собівартість продукції, це може означати, що у програмі є незавершене виробництво, бракує записів у переліку прямих витрат чи відсутня виручка з цієї номенклатурної групі.

Після перевірки документів та внесення змін до них необхідно заново виконати закриття місяця.

Буває й така ситуація, що програма видає помилки із зазначенням, де проблема, і що потрібно зробити, щоб виправити ці помилки. Тут все просто, слід прочитати всю ту інформацію, яку видала програма, і виправити помилки, дотримуючись рекомендацій, і знову закрити місяць.

У висновку ще раз звернемо увагу на те, що облікова політика організації створюється щорічно, і разом з нею створюються методи розподілу непрямих витрат та перелік прямих витрат. Перелік прямих витрат є ключовим, завдяки наявності записів у ньому, програма «1С:Бухгалтерія 8», ред. 3.0 визначає, що при закритті місяця списати на непрямі витрати, а що на прямі.

Облік у програмі 1С: «Бухгалтерія підприємства 3.0» ґрунтується на правильному заповненні різних довідників. Одним із найважливіших довідників є довідник «Статті витрат». У ньому міститься інформація для ведення аналітичного обліку з , а саме: 08; 20; 23; 25; 26; 28; 29; 44. У кожного з цих рахунків є однойменне субконто:

На цьому субконто відбиваються лише обороти, залишків по субконто «Статті витрат» немає.

Правильне заповнення цього довідника особливо важливо, оскільки він бере участь і впливає коректне формування фінансової звітності підприємства.

Заповнення довідника «Статті витрат»

Щоб перейти до довідника, зайдемо в меню «Довідники», потім у розділі «Доходи та витрати» виберемо посилання «Статті витрат». Відкриється форма списку довідника.

Спочатку при першому запуску програми навіть з чистою інформаційною базою довідник буде заповнений значеннями за замовчуванням або так званими зумовленими елементами. Вони позначені іконкою. Ці статті не можна видалити і не рекомендується змінювати, оскільки при оновленні конфігурації вони швидше за все будуть змінені на початкове значення.

Важливо! У жодному разі не рекомендується змінювати будь-що в будь-якій статті витрат, якщо за нею вже почався облік. Якщо все ж таки така необхідність виникла, потрібно перепровести документи, де формувалися проводки за участю витратних рахунків.

Отримайте 267 відеоуроків з 1С безкоштовно:

Довідник «Статті витрат» є єдиним всім рахунків витрат.

Щоб ввести нову статтю витрат, потрібно натиснути кнопку «Створити». Відкриється форма створення нового елемента довідника.

При запровадженні найменування нової статті бажано не дробити подібні витрати, а згрупувати в один елемент. Це запобіжить «роздмухування» довідника. Наприклад, якщо на підприємстві використовується корпоративний стільниковий зв'язок, є стаціонарні телефони, IP – телефонія, слід завести одну статтю витрат – послуги зв'язку.

Раджу заздалегідь спланувати структуру витрат підприємства, щоб потім не було плутанини та не доводилося багаторазово виправляти та перепроваджувати документи.

Реквізит «Вигляд витрати» є обов'язковим і важливо його правильно заповнити, оскільки податкова декларація з податку на прибуток заповнюється за статтями. Відповідно, податковий облік ведеться у межах статей витрати.

Реквізит «Використання за замовчуванням» показує призначення статті та заповнюється в тому випадку, коли потрібно, щоб вона автоматично підставлялася у вибраний документ.

Наведу приклад заповнення статті витрат «Списання матеріалів»:

Усі витрати прийнято ділити на дві великі категорії прямі і непрямі, причому вони дуже впливають на показники собівартості виробництва. Незважаючи на те, що обидва типи витрат включаються до собівартості, шляхи їх включення до неї різняться.

Для прямих витрат облік організований на рахунках 20 і 23, а віднесення їх до собівартості здійснюється одразу після виникнення. Облік непрямих витрат ведеться на рахунках 25 і 26 з розподілом по асортименту продукції, що випускається, на основі пропорцій.

Прямі витрати в основному формуються за рахунок матеріалів і комплектуючих, що передаються у виробництво, за якими можна отримати дані використаної кількості через специфікацію.

Непрямі витрати формуються витратами загальногосподарського призначення, наприклад оплатою комунальних послуг, оплатою праці співробітників адміністрації, орендною платою за приміщення і так далі. З урахуванням неможливості віднесення таких витрат до конкретного продукту, що випускається, їх включення в собівартість здійснюється на основі пропорційного розподілу.

Методи проведення розподілу найчастіше вказуються в стандартах для конкретної галузі виробництва, при цьому методики розподілу зустрічаються найрізноманітніші.

Аналітика виробничих витрат у 1С

Виробничі витрати у програмі 1С можуть враховуватися у тих трьох напрямів:

- за підрозділами;

- За номенклатурними групами;

- За статтями витрат.

При виборі варіанта за підрозділами не виключена ситуація, за якої перелік підрозділів може не співпадати з існуючою організаційною структурою, що діє на підприємстві. Наприклад, один цех можна розділити на кілька відокремлених під час обліку підрозділів.

Налаштування обліку в даному випадку матиме такий вигляд:

Заповнення довідника номенклатурних груп потребує більше зусиль. Їх зокрема, можна класифікувати за видами діяльності. Один цех може випускати продукти кількох видів, або єдиний вид виробляється одночасно кількома цехами. В даному випадку програма 1С не передбачає жодних обмежень в обліку, дозволяючи збільшувати по ходу роботи кількість доступних номенклатурних груп.

Головна вимога – неприпустимість застосування однієї номенклатурної групи й у виробництва, й у надання послуг виробничого характеру.

Облік за статтями витрат визнається найскладнішим із існуючих варіантів аналітики. У процесі формування переліку статей потрібно правильно вибудувати їхні стосунки з податковим обліком та взаємну залежність. Для прямих витрат у програмі 1С існує регістр «Методи визначення прямих витрат виробництва на НУ». Набір параметрів, необхідних для роботи, наведено нижче. Будь-які витрати, присутні в даному списку, програмою розглядаються як прямі, а будь-які інші апріорі сприймаються непрямими.

Розподіл непрямих витрат складає основі коефіцієнтів розподілу. При цьому самі витрати прийнято класифікувати на кілька груп з причин формування:

- Амортизація;

- Заробітня плата;

- Матеріальні витрати;

- Інші витрати.

Документи 1С для відображення виробничих витрат

Нижче наведено основний перелік документації, за допомогою якої в програмі 1С проводиться оприбуткування виробничих витрат. Вказуються не лише самі документи, а й бухгалтерські проводки, що формуються при їх проведенні.

Кожен із поданих документів у проводках відображає витрати на дебет рахунків 20, 23, 25 та 26. Кредит рахунків відрізняється залежно від документа:

- Для вимог-накладних Кредит 10;

- Для авансових звітів Кредит 71;

- Для зарплати, що нараховується Кредит 70;

- Для послуг Кредит 60;

- Для амортизації Кредит 02.

Калькуляція собівартості та можливі помилки при врахуванні витрат

Основним документом в організацію перевірки правильності розрахунків виступає «Довідка-розрахунок калькуляції собівартості продукції».

У процесі виконання робіт, що передбачають облік виробничих витрат, найчастіше трапляються такі помилки:

- Переважна більшість помилок посідає основу розподілу витрат з неправильної установки планової собівартості, відсутності випуску по шуканим номенклатурним групам у період, відсутності виручки під час встановлення прив'язки до реалізації продукции.

- Відсутність бази розподілу непрямих витрат свідчить про незадані параметри у регістрі.

- Для випуску продукції та послуг використовується єдина номенклатурна група.

- Відображення випуску здійснено за статтями 25 та 26, які використовуються для відображення непрямих витрат.

- Вконтакте 0

- Google+ 0

- ОК 0

- Facebook 0