Ca parte a instrucțiunilor despre cum să creați conturi închise 20, precum și alte conturi de cheltuieli - 23, 25, 26 în 1C: Contabilitate 8.3, rețineți imediat că la momentul verificării acestei operațiuni și după sfârșitul lunii, sunt excedente pe conturile 25 si 26 * la sfarsit nevinovat de o luna; pe 20 și 23, totuși, poate exista un excedent în cantitatea de producție, lucrări sau servicii neterminate.

*Pentru cei sub 31 de sâni și 26 de sâni, soldul se poate datora cheltuielilor raționale (de exemplu, cheltuieli pentru reclamă).

În funcție de calitatea bunurilor achiziționate, toate cheltuielile sunt clasificate ca direct sau indirect*. Primul dintre ele poate fi inclus fără îndoială în procesul de producție a unor varietăți specifice de mărfuri, care pot include cheltuieli, salariul personalului principal de producție etc., Nivelurile acestor costuri pot fi văzute în contextul „ Grupul de nomenclatură”, și indirecte - nu, și așa mai departe.nu Puteți rezerva produsul pentru prima dată. Acestea includ, de exemplu, cheltuieli administrative, plata pentru munca departamentului administrativ și de management și altele.

*Această delimitare nu este deosebit de importantă pentru firmele industriale.

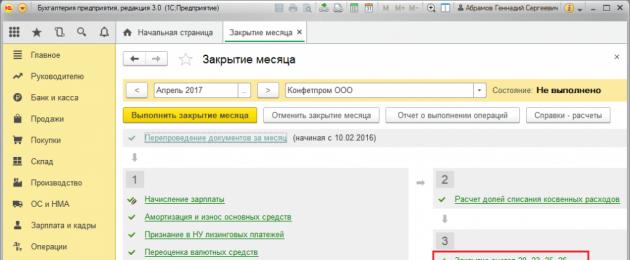

Închiderea conturilor de cheltuieli pentru sfârșitul lunii

La inchiderea sectiunii a 25-a, precum si a 20, 23 si 26, aceasta se desfasoara sub o operatiune suplimentara reglementata, care se afla in sectiunea “Operatiuni/Inchiderea perioadei/Inchiderea lunii” sau “Operatiuni/Perioada de inchidere/Reglementare”. operațiuni.”

Reprezentarea ambelor tipuri de băuturi alcoolice

Tabelul „Ajustarea calculului și anulării cheltuielilor de la BO” (mai jos) arată ajustarea ambelor tipuri de cheltuieli de la bancă, așa cum este prezentată în secțiunea „Șef/Politica regională”.

Structurile comerciale ale căror afaceri vor fi în slujba producătorilor, bifați căsuța de vizavi „Wiccanny lucrează/este atribuit servitorilor...”, Pentru a configura „Cheltuiți și anulați” pentru una dintre opțiuni:

- „Fără zâmbet”: z Kt 20 Dt 90,02, tobto. Vă rugăm să rețineți pentru cifra de afaceri zilnică a pieței 90.01.

- „Am primit toate beneficiile”: z Kt 20 Dt rakhunku 90,02 în ceea ce privește gruparea nomenclaturii, pentru care a existat o bula.

- „Z urahuvannyam viruchki deprived za virobnichikh servi”: poate fi anulat după ce eliberarea este emisă printr-un certificat de serviciu.

Vinificatorii înșiși sunt de vină pentru marcarea Vikonanny „Presă de produs”.

După aceste acțiuni, un set de remixere va deveni disponibil. „Zagalnogospodarskiy vyrati porniți”:

Astfel, cheltuielile indirecte din Kt 26 vor fi anulate în Dt pentru conturile directe - 20 sau 23 (în alt caz, de exemplu, o lună, cheltuielile suplimentare vor fi anulate automat în Dt 20, iar apoi Kt 20 - pe 40 sau 43).

Pentru a afișa cheltuielile indirecte, firma producătoare este blocată cu raftul 25, solicitând stabilirea unei reguli de alocare a acestora pe rafturi urmând direct instrucțiunile pentru metoda de alocare, ceea ce s-a întâmplat cel mai mult. Similar cu metodologia casei de pariuri, de la 25 mirosul se va răspândi până în Ziua 20 sau 23. În mod similar, dacă o împărțiți în 23, de exemplu, luna petrecută va fi anulată automat până în Ziua 20, iar apoi se va închide pe 40 sau 43.

Apoi, la închiderea lunii, cheltuielile indirecte sunt anulate din Kt 26 în Dp 90,08 (de obicei anulate prin metoda costului direct) sau din Kt 26 în Dt 20 sau 23 (urmând regulile de alocare, așa cum au fost stabilite) . Cheltuielile de la 25 vor fi anulate pe Dt 20 sau 23 conform regulilor de redistribuire. Ștergeți direct grupurile de nomenclatură de la Sobivartist.

Contribuie la formularul de donație

Lista beneficiilor directe pe care trebuie să le asigurați înainte de asigurare este în secțiune „Golovne/Politica regională/Ajustarea taxelor și apelurilor/Impozitul pe profit/Transferul cheltuielilor directe.”

Cheltuielile care nu sunt supraasigurări între cele directe vor fi indirecte și vor fi anulate pe 90.08, iar cheltuielile directe vor fi radiate pe 40.

Evaluarea calității produsului poate fi realizată prin două metode:

- Calculul la primirea tuturor cheltuielilor.

- Calculul pentru investirea costurilor directe (Direct-Costing).

Metoda bazată pe transferul tuturor cheltuielilor directe aferente produselor vândute, indiferent de obligația emisă, se numește „direct costing”.

Adepții acestei metode de extindere a umpluturii, astfel încât consumul constant să nu ajungă la punctul de selecție sau asortiment, urmele lor dispar în orice moment, valoarea lor se pierde întotdeauna neschimbată, astfel încât duhoarea nu este de vină pentru adăugare și pentru disponibilitatea unui produs finit.

Calculul prin metoda costurilor directe stagnează în situațiile interne când se iau decizii:

- egalizează profitabilitatea mai multor produse,

- alege cea mai eficientă și eficientă selecție,

- luați decizii cu privire la lansarea unor produse specifice sau lansarea unei noi linii.

Atunci când alegeți această metodă, aspectul suprafeței va schimba aspectul luminozității. Costurile directe cu abordarea sa în marjă sunt potrivite pentru soluțiile de scurtă durată.

Metoda este împărțită într-o metodă de egalizare a costurilor care poate fi controlată. Calculul intrărilor directe vă permite să creați o imagine precisă a relațiilor dintre venituri, producție și intrări controlate.

Principalul avantaj al costurilor directe este capacitatea de a măsura profitul relativ și cantitatea de produse, fără a fi nevoie de stocare.

Cablaje tipice pentru metoda de calcul direct al costurilor

Afișări tipice din reglementarea Spodarsky ilegale și cheltuielile de producție ilegale, precum și cheltuielile din producția principală și auxiliară. Să aruncăm o privire la procedura de calcul a rezultatelor calculului pentru colaborarea produselor fabricate, a intrărilor de lucru și a serviciilor folosind metoda deducerii directe pentru postări:

| Rakhunok Dt | Rakhunok Kt | Descrierea cablajului | Suma cheltuită | Document de bază |

| 90.02 | Transferul cheltuielilor de vânzare pentru vânzările de produse în perioada de iarnă | Suma zagalnovyrobnichikh vitrat | Document contabil | |

| 90.02 | Transferul cheltuielilor legale pentru cooperarea cu produse avansate în perioada curentă | Suma ZagalnogoSpodarskih Vitrats | Document contabil | |

| Creșterea calității produselor la unități de producție suplimentare | Compatibilitatea produselor | Document contabil | ||

| 20 | Valoarea calității produselor în principalele industrii | Compatibilitatea produselor fabricate | Document contabil | |

| 90.02 | 20 | Valoarea proprietății serviciilor lor și a muncii lor | Colaborarea angajatilor, munca | Document contabil |

", toamna frunzelor 2017

Atat stiuletii cat si culturile avansate sufera de probleme nutritionale pana la inchiderea a 20, 23, 25, 26 de compartimente. Aplicarea programului „1C: Contabilitatea afacerilor 8”, ed. 3.0, să vedem cum este necesar să facem ajustări astfel încât porțile de investiții să fie închise corect.

Ajustarea politicii cloud

Politica regională a organizației se creează rapid în program și, în același timp, vor apărea predecesorii săi: metode de calcul a costurilor indirecte și de transfer a costurilor directe.

Captura de ecran arată că puteți bifa două casete:

« Lansarea produsului" - Pot exista astfel de organizații care sunt angajate în producție.

« Vikonannya lucrează, oferind servicii deputaților„- cei vinovați sunt cei care sunt organizații specializate în prestarea de servicii militare.

Dacă vă așteptați că aceste ajustări nu vor fi efectuate, atunci este important să rețineți că în program se realizează organizarea directității comerciale - „cumpărat - vândut” - nu se va face nimic și nu vor fi furnizate serviciile necesare și prin urmare, nu va exista deloc de lucru. Nu există astfel de organizații precum vikoriştii.

Recomandări pentru corectarea elementelor care apar atunci când luna este închisă

Situația apare deseori când luna de închidere a avut succes, programul nu a avut succes, dar la alcătuirea bilanţului, corespondentul va nota că pe 20 ianuarie, trimestrul s-a închis în aceeași zi pe 90.08.pentru că au izbucnit în flăcări fără să închidă ochii. Trebuie să faceți următoarele:

Uimește-te de postările din operațiunea de reglementare „Închiderea rafturilor: 20, 23, 25, 26”, la care rack-ul în sine este închis / . Dacă fereastra se închide pe 90.08, trebuie să verificați transferul debitelor directe, poate că nu există înregistrări aici;

în spatele raportului „Analiza subconto: grup de nomenclatură de analizat pentru orice grup de nomenclatură și articolul de venit nu a fost publicat în afara/închis parțial rakhuntya/pe rakhunok 90.02. Vitrații drepte Yakshcho Rakhunki nu au sărit din produs, înseamnă că programele sunt incomplete Vobrinitroy, căsătoria peremletului virichka este grupul de nomenclatură.

După verificarea documentelor și efectuarea modificărilor asupra acestora, este necesar să se înregistreze din nou la sfârșitul lunii.

Poate exista o situație în care programul vede erorile așa cum sunt intenționate, ceea ce este o problemă și ce trebuie făcut pentru a corecta aceste erori. Totul este simplu aici, doar citiți toate informațiile pe care le-a văzut programul și faceți corecții conform recomandării și închideți din nou luna.

Încă o dată, avem cel mai mare respect pentru cei că politica regională a organizației se creează rapid și, în același timp, se creează metode de împărțire a cheltuielilor indirecte și de transfer al cheltuielilor directe. Transferul debitelor directe este cheie, întotdeauna vizibilitatea înregistrărilor în cineva, programul „1C: Contabilitate 8”, ed. 3.0 înseamnă că atunci când luna este închisă, ștergeți cheltuielile indirecte și ce pe cheltuielile directe.

Costul direct este una dintre metodele de investiții. Odată ce a apărut în teorie și a început să o pună în practică (1936), a împărțit cu respect costurile între schimbări și schimbări permanente în forma lor înconjurătoare. În acest articol știm despre metoda costului direct, ne vom uita la caracteristicile costurilor directe în economia actuală, care au avantaje și dezavantaje în comparație cu alte metode de calcul.

Esența costurilor directe și stagnarea acesteia

Originar în timpul Marii Depresiuni din Statele Unite, costul direct (DC) și-a început dezvoltarea și recunoașterea în anii 1950. În această perioadă, multe companii se confruntau cu presiuni în creștere, amploarea producției de bunuri și lucrau la aceasta pentru a găsi modalități de a minimiza costurile. Competențe inferioare (e/e) le-au crescut competitivitatea și le-au marcat pozițiile deasupra piețelor externe și interne.

Nutriția, cum să determinați cu exactitate calitatea legumelor, cum să dezvoltați pragul de rentabilitate, cum să cunoașteți rezervele pentru prețuri mai mici - aceasta a devenit baza dezvoltării culturii recreative. Principiul fundamental al DK este caracteristica importantă a faptului că s/s de germeni fermentați este planificat și va fi selectat pe piață, cu excepția unor costuri de schimbare - aproape ca urmare a eliberării obligatorii.

Calculul folosind metoda DC este utilizat pentru a reglementa situațiile interne din întreprindere, dacă este necesar să se găsească rapid soluții:

- alege-l pe cel mai eficient și care va aduce profituri mari;

- egalizarea nivelului de profitabilitate al unui număr de viruși;

- ia decizii cu privire la întreruperea producției anumitor tipuri de produse, lansarea unei noi linii și schimbarea sortimentului;

Important! Metoda DC face posibilă egalizarea cheltuielilor care pot fi controlate. Nu porniți s/r până când nu este eliberat. Acestea sunt anulate din suma profitului retras în perioada în care banii au fost efectiv cheltuiți.

Schema de interconectare a display-urilor cu PC-ul

- Profit marginal (MD).

- Profit (P).

MD – diferența dintre veniturile din vânzări și cheltuielile de schimb. Depozitul său conține o sumă de cheltuieli obișnuite și profituri pierdute. La stabilirea DC, rezultatele financiare vor urma o diagramă care constă din mai multe întâlniri:

Venituri din vânzări (D)

Zminni cheltuiește (Zper).

MD = D - Zper

Deduceri continue (Zpost)

P = MD - Zpost

Reînnoire formular contabil cu DC

Practica chineză vede două variante de management, care se bazează pe DC:

- Simplu – organizarea unei entități separate în sectoarele financiare și de management. Se vor face modificări directe la depozitul s/r.

- Rozvinennoy – integrarea sângelui de băutură cu vicorurile rakhunki-ului 20-29 – esențială pentru forma de vitrat. S/r include acea parte din vitraturile indirecte Zagalno-Spodarsky, care pot fi definite ca fiind schimbătoare (schimbabile mental).

Important! Principala problemă a Casei de Cultură este că este adesea important să se întărească cheltuielile variabile față de cele obișnuite, deoarece în practică nu sunt ușor de clasificat și de inclus fără ambiguitate într-un grup de cântări.

Elemente ale apariției investițiilor în costul direct

Vikoristuchi costuri directe practice, este necesar să se deschidă informațiile cu/de la viroblennykh virobіv. Înainte de aceasta, trebuie să includeți următoarele elemente:

- tipul de videoclipuri;

- locul de turnare;

- valoarea nasului (aproximativ unu);

- fără nicio perioadă de mijloc.

Aceste urme de depozit sunt stocate atât în costuri permanente, cât și în costuri variabile.

Înregistrări contabile tipice pentru calcularea costurilor directe

Sistemul DC transmite imagini ale operațiunilor de stat cu următoarele înregistrări:

| Debit | Credit | Descriere |

| 90.2 | 25 | Contribuțiile de tip off-the-shelf sunt transferate produselor vândute |

| 90.2 | 26 | Cheltuielile Zagalnogo-spodarskiy au inclus până la s/r în produsele avansate |

| 40 | 23 | Valoarea s/r pentru producția suplimentară |

| 40 | 20 | S/r din virobnitstva principală |

| 90.2 | 20 | S/s wikonnoy lucru și servicii alocate |

Aspect extins - la fund.

fundul 1. Compania este angajată în producția de viruși s/r în câmpuri. 40. Somysyatsya yogo se închide. Din motive evidente, aspectul normativ s/r se transferă de la cel efectiv la rezultatul financiar.

- Suma retragerilor ZagalnogoSpodarskih pentru o lună este de 60 de mii. crb.

- Energia electrică consumată - 120 mii. freca.

Date despre produs:

| Virib | Cantitate, buc. | S/r este normativ | Preț |

| A | 2000 | 100,00 | 300,00 |

| B | 2000 | 150,00 | 400,00 |

Găsiți faptele despre materialele Wikoristan:

- A – 70 mii;

- B – 50 mii.

Schema de amenajare a centrului de recreere este următoarea:

Dp 43 Kt 40 100 mii. (1000 · 100) tip de potrivire. Si schodo s/s normativ;

Dp 43 Kt 40 150 mii. (1000 · 150) vizualizare. B pentru normele s/r. testat;

D 62 Kt 90300 tisa. (1000 · 300) reprezentarea veniturilor din tipul vânzărilor. A;

Dp 90 Kt 43 100 mii. normative s/r vândute tip. A anulat;

D 62 Kt 90 400 mii. (1000 · 400) venituri din vânzarea formularului. B;

Dp 90 Kt 43 150 mii. vedere s/s. B anulat;

După aceea, pe măsură ce luna a ajuns la sfârșit:

Dp 26 Kt 70 (02, 69) 60 mii. vіdbito zagalnogospodarski;

Dp 90 Kt 26 60 mii. Zagalnogosp. cheltuieli lunare anulate;

Dp 25 Kt 76 120 mii. - Cheltuieli efective pentru energie electrică;

Dp 20 Kt 25 51432 (120 mii · 0,4286) - electric. adăugat la A;

Dp 20 Kt 25 68568 (120 mii · 0,4286) - electric. – la B;

Dp 20 Kt 10 70 mii. materiale anulate la A;

Dp 20 Kt 10 50 mii. anularea materialelor B;

Dp 40 Kt 20 121 432 (51 432+70 mii) Vitrati A;

Dp 40 Kt 20118568 (68568+50 mii) vitrati pe B;

Dp 90 Kt 40 21 432 (121 432-100 mii) - Radiat per vitrati conform A;

Dp 90 Kt 40 31 432 (150 mii - 118 568) - se administreaza economii B.

O substanță subcutanată este introdusă în piele. Al cărui produs este vândut în totalitate. Excesul, deoarece miroase, ar trebui să fie transferat într-un bagel după o scurtă perioadă de timp.

Caracteristicile costurilor directe – avantaje și dezavantaje

Avantajele (+) și dezavantajele DK sunt enumerate în tabel:

| Costuri directe | |

| + | – |

| Cea mai mare parte a contribuției poate fi trimisă la baza de impozitare. Pentru a plăti prețul a ceva care va fi imediat anulat ca rezultat financiar al cheltuielilor zagalnogo-podarskiy | Ambiguitatea tranzacțiilor este de natură imutabilă. Nu le dezlegați doar |

| Norul va fi în curând iertat, fragmentele nu vor trebui împărțite în conturi. 26 pe rah. 20 | Nu există o claritate clară și fără ambiguitate, care este rezultatul precauției față de virus, care este în întregime s/s |

| Puteți vedea pasiunea pentru „managementul s/s al companiei”. Aceasta înseamnă că este complet posibil să faceți ajustări prompt | Pentru a stabili o nouă DP s/r și virogeneză neterminată, nu se poate face fără sprijin suplimentar pentru natura mental-staționară |

| S/r DP nu se răzbună pe depozitele „terților”, astfel încât să nu mintă în fața s/r virobnichestvo | Divergența rezultatelor în contabilitate și management |

| Politica de prețuri este foarte eficientă. Prețul vă permite să deduceți profitul maxim | Se așteaptă ca mărimea profitului fluvial să fie asigurată prin faptul că surplusul de mărfuri neterminate este evaluat cu decontarea cheltuielilor modificabile. |

| Pe baza defalcării unității agricole, se poate determina pragul de rentabilitate | Facturile părăsesc domeniul de aplicare al controlului facturilor |

Metode pentru stabilirea costurilor standard și a costurilor directe – ce fel de vibrații

Metoda standard de stabilire a costurilor a fost utilizată cu succes în multe cazuri. Aceasta înseamnă că, ca metodă de s/r repetat, costul unui produs include costuri variabile.

Atunci când alegeți costul standard:

- Este important ca majoritatea cheltuielilor de afaceri să fie incluse în baza vânzărilor din lume a modului în care sunt vândute produsele;

- Deoarece compania are surplusuri semnificative de bunuri neterminate, baza sa de aprovizionare este probabil să crească, iar restul cheltuielilor este „deținută de poliția depozitului”.

Când vikoristanny DC:

- Cuantumul contribuției la venit este în scădere semnificativă, datorită faptului că cheltuielile semnificative vor trebui să rămână imediat până la rezultatul financiar fără a fi necesară justificarea vânzării produselor;

- Datorită faptului că depozitele de excedente mari de DP sunt evidente, baza de impozitare poate crește și ea.

fundul 2. Detalii juridice:

- Producția curentă – 200 de unități.

- Următorul trimestru va fi vândut în loturi noi (50 de unități fiecare).

- Preț (preț de piață) pe bucată. - 2500 de ruble.

- permanent - 100 mii. freca.

- schimbare - 100 de mii. freca.

Acoperim rezultatele financiare și impozitele (pentru profit).

1) Urmând metoda standard de stabilire a costurilor, tisa. freca.

| Sfert | S/r od. cont. | Implementarea | Fin. rezultat | Impozit | |||

| Cantitate | Preț | S/s | Vitorg | ||||

| І | 1,00 | 50 | 2,50 | 50,00 | 125,00 | 75,00 | 15,00 |

| ІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| ІІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| IV | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

2) Pentru metoda de calculare a costurilor directe, tisa. freca.

| Sfert | S/r od. cont. | Implementarea | Fin. rezultat | Impozit | |||

| Kilk. | Preț | S/s | Vitorg | ||||

| І | 0,500 | 50 | 2,50 | 125,00 | 125,00 | 0 | – |

| ІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

| ІІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

| IV | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

Orarele arată că cu DC este posibilă prelungirea plății. În caz contrar, taxa se mută în trimestrele următoare, iar depozitul pentru râu nu se modifică. Cel mai adesea, companiile folosesc o metodă de amestecare vicoristică - deșeurile de materiale valoroase sunt distribuite, iar variabilele non-virale afectează imediat rezultatul financiar.

Costul standard are următoarele avantaje evidente:

- Cu o precizie ridicată, este posibil să se determine din nou numărul de viruși diferiți înainte de a începe producția lor. Acest lucru este important pentru procesul de stabilire a prețurilor în companie.

- Vă permite să vedeți diferite tipuri de investiții specifice care au afectat rezultatele financiare. De exemplu, după încheierea perioadei economice, se poate, după ce au egalat prețurile efective la piesele de schimb și materialele cu cele planificate, să se constate că prin aceste creșteri au crescut costurile lucrărilor de reparații.

Activitățile din zona planificată a DC fac posibilă determinarea relației dintre profiturile companiei, cheltuielile care sunt sub control și produsele care sunt produse. Pentru stabilirea costurilor standard, astfel de posibilități sunt limitate.

Caracteristici ale costurilor directe pentru companiile care utilizează sistemul fiscal simplificat

rah. 26 de companii aflate în sistemul simplificat de impozitare sunt închise din cauza unor particularități. Mărimea vitratului este transferată din Kt din acest număr de rakhunki Dt. 90. Citește și articolul: → „”. Suma cheltuielilor Zagalnogo-Spodarskiy este calculată ca diferență între cifra de afaceri a conturilor de debit și de credit.

Petreceți organizarea urmând tipurile de activități. Baza diviziunii este încasările din fiecare tip de afacere. Din acest motiv, cojile pot deveni nedeschise. Închideți această pistă manual. Consecvența și reglementările unei astfel de activități sunt determinate de contabil, de specialiștii medicali, care sunt specifici fiecărei afaceri în particular.

Top 4 alimente populare

Hrănirea nr. 1. Care este principalul dezavantaj al unui PC?

În avans, cu DC, puteți plăti pentru suma medie de bani cheltuită pentru producție. Ca urmare, compania își asumă un risc nerezonabil în implementarea politicii sale de prețuri.

Hrănirea nr. 2. Cum se numește venitul „marginal”?

Acest indicator financiar este diferența dintre veniturile din vânzări și cheltuielile de natură variabilă. De asemenea, vă puteți recupera adăugând venituri și cheltuindu-le în mod constant.

Hrănirea nr. 3. Cât costă absorbția?

Iată o altă metodă care este utilizată în calcularea s/s. În acest caz, toate cheltuielile sunt repartizate între produsele vândute și surplusul din locațiile depozitelor.

Hrănirea nr. 4. Care este semnificația costului de absorbție pe un computer?

Importanța petrecerii unui caracter constant între diferite perioade este împărțită în diferite metode.

Cu ajutorul metodei DC, s/r se formează cu reglarea vitraților de schimbare mentală. Această obligație trebuie consemnată în paragraful corespunzător al politicii regionale. Principalul avantaj al DC ca sistem de control este nivelul ridicat de eficiență în adoptarea componentelor operaționale.

Aceasta este procedura de ștergere a vitratului Zagalnogo-Spodarsky (de pe suportul 26) fără mijloc pe rahunki obliku vitrats pe mână (zokrema pe subrahunok 90.08).

O alternativă la o astfel de anulare este împărțirea acestor cheltuieli indirecte, împărțind proporțional baza în unități de producție (de exemplu, 20 de unități).

Deșeuri indirecte - Deșeuri care în mod clar nu pot fi atribuite unui anumit tip sau unități de produs.

Este important să rețineți că, cu costul direct, consistența produsului este mai mică - nu este același lucru.

Pentru că nu este nevoie de selecții grozave și bogate, o astfel de setare trebuie să devină într-adevăr învechită, deși ar fi mai simplu, deoarece Sunt generate venituri și cheltuieli.

traversare suedeză

Injectarea de vitrați indirecti în timpul calculării costurilor directe (cap la cap):

Să presupunem că aveți două magazine de producție: unul produce produse finite (cazan de încălzire), celălalt produce fitinguri pentru următorul (care este un produs finit și mărfuri în același timp).

Ciclul de producție al cazanului durează 2 luni. Pentru a simplifica lucrurile, costurile ambelor ateliere sunt aproximativ aceleași (se produc doar 1 centrală și 1000 de unități de fitinguri).

Cheltuiți cu salariile departamentului de contabilitate și al altor servicii străine (care nu trebuie să aștepte până la recrutare), stabil mental pe parcursul acestor două luni (așa se întâmplă, personalul este stabil, cheltuielile netransferate sunt cheltuite rar, când sunt cheltuite apar ca petrecând perioadele următoare într-o manieră planificată).

Lăsați produsele fitingurilor să fie vândute în timp zero.

La închiderea prin costing direct, rezultatul financiar din implementarea primei luni este inclus în totalitate în cheltuielile contabilității sub forma „Armajelor” - veniturile acestora (venituri - colaborare cu producția - colaborare indirectă - venituri în prețuri reale) vor fi subestimat.

În altă lună, un cazan, ca urmare a retragerii din depozit, ia jumătate din costurile indirecte ale lunii (celălalt sub armături).

Veniturile din fitingurile lunii următoare sunt corecte, iar capacitatea cazanului este încă subestimată (pentru o parte a primei luni).

Majoritatea serviciilor comerciale percep salarii pe baza profiturilor din produsele lor (acest lucru nu ar fi corect dacă ar implementa diferite tipuri de consolidare a structurii).

Dacă producția funcționează în marja de rentabilitate, această parte ar putea duce la consolidarea armăturii în zona „cash”, deși, în esență, nu ar fi așa.

Pe cealaltă parte, deoarece cheltuielile indirecte ale veniturilor shodo și cheltuielile virobnitstva sunt nesemnificative, vikoristannya costurilor directe este justificată, deoarece Nimeni nu poate vedea în mod clar cheltuielile Zagalnogo-Spodarskiy cu privire la structura veniturilor.

Cum să evitați costurile directe.

Include înainte de politica cloud

Găsit în meniul din secțiunea „Politică Govnye\Oblikova”

În contabilitate 2.0: meniul „Întreprindere\Politica regională\Politica regională a organizației”

Pentru a organiza fila „Viribition”, partea inferioară înseamnă semnul „Pentru metoda de cost direct”:

Caracteristici ale costurilor directe în 1C

Deoarece brațul mânerului nu are rotații, nu există nicio bază pentru închiderea acestuia, brațul 26 nu se închide.

Sistemul nu poate separa analitica în subdiviziune pentru tipurile de nomenclatură, deoarece este goală.

Pentru a închide cel de-al 26-lea cont, vă rugăm să adăugați o operațiune manuală cu 1 copie la debitul contului 90.01, apoi după finalizarea acestei operațiuni, aceasta este ștearsă sau anulată.

De ce este o copie: dacă uitați să o dezactivați, atunci nu veți fi rănit. aspect.

- In contact cu 0

- Google+ 0

- Bine 0

- Facebook 0