Като част от инструкциите как да създадете затворени сметки 20, както и други разходни сметки - 23, 25, 26 в 1C: Счетоводство 8.3, незабавно имайте предвид, че в момента на проверка на тази операция и след края на месеца, има излишъци по сметки 25 и 26 * в края без вина за месец; на 20 и 23 обаче може да има излишък в количеството незавършена продукция, работа или услуги.

*За тези под 31 гърди и 26 гърди балансът може да се дължи на разпределените разходи (например разходи за реклама).

Въз основа на качеството на закупените стоки всички разходи се класифицират като пряко или косвено*. Първият от тях без съмнение може да бъде включен в производствения процес на специфични разновидности на стоки, които могат да включват разходи, заплати на основния производствен персонал и др. Нивата на тези разходи могат да се видят в контекста на „ Номенклатурна група”, а косвени - не и т.н.. не Можете да резервирате продукта за първи път. Те включват например административни разходи, заплащане на работата на административно-управленския отдел и други.

*Това разграничение не е особено важно за индустриалните фирми.

Приключване на разходни сметки за края на месеца

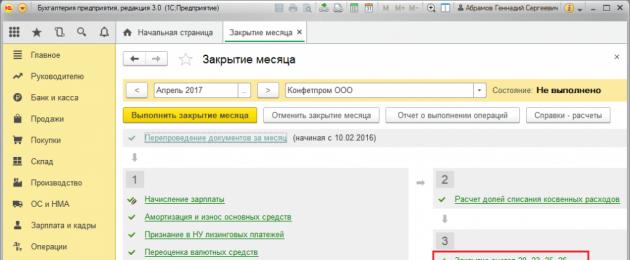

При приключване на 25-ти раздел, както и на 20, 23 и 26 се извършва по допълнителна регламентирана операция, която се намира в раздел „Операции/Приключване на периода/Приключване на месеца” или „Операции/Приключващ период/Норм. операции."

Представяне на двата вида алкохолни напитки

Таблицата „Коригиране на изчислението и отписване на разходи от BO“ (по-долу) показва корекцията на двата вида разходи от банката, както е посочено в раздела „Главна/Регионална политика“.

Търговски структури, чийто бизнес ще бъде в услуга на производителите, поставете отметка в квадратчето отсреща „Wiccanny работи/възлага се на слуги...“,За да настроите „Разходване и отписване“ за една от опциите:

- „Без усмивка“: z Kt 20 Dt 90.02, tobto. Моля, имайте предвид, че дневният оборот на пазара е 90.01.

- „Получихме всички предимства“: z Kt 20 Dt rakhunku 90.02 по отношение на групирането на номенклатурата, за която имаше була.

- „Z urahuvannyam viruchki deprived za virobnichikh servi“:може да бъде отписан след издаване на освобождаването чрез сертификат за услуга.

Самите винопроизводители са виновни за отбелязването на Vikonanny „Пускане на продукта“.

След тези действия ще стане достъпен набор от ремиксери. „Zagalnogospodarskiy vytrati включи“:

Така косвените разходи от Kt 26 ще бъдат отписани в Dt за директни сметки - 20 или 23 (в друг случай, например, месец, допълнителните разходи ще бъдат автоматично отписани в Dt 20, а след това Kt 20 - на 40 или 43).

За да покаже косвени разходи, производствената компания е заседнала със стелаж 25, изисквайки установяване на правило за разпределението им върху стелажите директно следвайки инструкциите за метода на разпределение, което се случва най-често. Подобно на методологията на букмейкъра, от 25 миризмата ще се разпространи до Ден 20 или 23. По същия начин, ако го разделите на 23, например, изразходваният месец автоматично ще бъде отписан до Ден 20 и след това затворете на 40 или 43.

След това, когато месецът е затворен, косвените разходи се отписват от Kt 26 в Dp 90.08 (обикновено се отписват по метода на преките разходи) или от Kt 26 в Dt 20 или 23 (следвайки правилата за разпределение, както са установени) . Разходите от 25 ще бъдат отписани на Dt 20 или 23 съгласно правилата за преразпределение. Директно отписване на номенклатурните групи от Sobivartist.

Допринесете за формуляра за дарение

Списъкът с преките обезщетения, които трябва да застраховате преди застраховката, е в раздела „Golovne/Регионална политика/Коригиране на данъци и обаждания/Данък печалба/Прехвърляне на преки разходи.“

Разходите, които не са надзастрахователни сред преките, ще бъдат косвени и ще бъдат отписани на 90.08, а преките разходи ще бъдат отписани на 40.

Оценката на качеството на продукта може да се постигне чрез два метода:

- Изчисляване при получаване на всички разходи.

- Калкулация за инвестиция на преки разходи (Direct-Costing).

Методът, основан на прехвърлянето на всички преки разходи за продадени продукти, независимо от издаденото задължение, се нарича „директно остойностяване“.

Привържениците на този метод за разширяване на пълнежа, така че постоянната консумация не достига до точката на избор или асортимент, следите им изчезват по всяко време, стойността им винаги се губи непроменена, така че вонята не е виновна за добавянето и за наличието на един готов продукт.

Изчислението с помощта на метода на директните разходи е в застой във вътрешни ситуации, когато се вземат решения:

- изравняване на доходността на няколко продукта,

- изберете най-ефективния и ефикасен избор,

- взема решения относно пускането на конкретни продукти или стартирането на нова линия.

При избора на този метод външният вид на повърхността ще промени външния вид на яркостта. Директното изчисляване на разходите с маржин подхода е подходящо за къси решения.

Методът се разделя на метод за изравняване на разходите, които могат да бъдат контролирани. Изчисляването на директните входове ви позволява да създадете точна картина на връзките между приходите, продукцията и контролираните входове.

Основното предимство на директните разходи е възможността за измерване на относителната печалба и количеството на продуктите, без да е необходимо да се запасяват с инвентар.

Типично окабеляване за метода на директните разходи

Типични осчетоводявания от регулацията на незаконни сподарски и незаконни производствени разходи, както и разходи от основното и спомагателно производство. Нека да разгледаме процедурата за изчисляване на резултатите от изчислението за сътрудничество на произведени продукти, вложения труд и услуги, използвайки метода на директно приспадане за осчетоводявания:

| Rakhunok Dt | Рахунок Кт | Описание на окабеляването | Изразходвана сума | Основен документ |

| 90.02 | Прехвърляне на разходите за продажби за продажби на продукти през зимния период | Сума от zagalnovyrobnichikh vitrat | Счетоводен документ | |

| 90.02 | Прехвърляне на правни разходи за сътрудничество с модерни продукти през текущия период | Сума от ZagalnogoSpodarskih Vitrats | Счетоводен документ | |

| Повишаване на качеството на продуктите в допълнителни производствени мощности | Съвместимост на продуктите | Счетоводен документ | ||

| 20 | Стойност на качеството на продукта в основните отрасли | Съвместимост на произвежданите продукти | Счетоводен документ | |

| 90.02 | 20 | Стойността на имуществото на техните услуги и тяхната работа | Сътрудничество на служителите, работа | Счетоводен документ |

“, листопад 2017 г

Както кочаните, така и напредналите култури страдат от хранителни проблеми, докато 20, 23, 25, 26 отделения не бъдат затворени. Приложение на програмата "1C: Бизнес счетоводство 8", изд. 3.0, нека да разгледаме как е необходимо да се направят корекции, така че инвестиционните врати да бъдат затворени правилно.

Коригиране на облачната политика

Регионалната политика на организацията се създава в програмата бързо и в същото време ще се появят нейните предшественици: методи за изчисляване на непреки разходи и прехвърляне на преки разходи.

Екранната снимка показва, че можете да поставите отметка в две квадратчета:

« Пускане на продукта" - Възможно е да има такива организации, които се занимават с производство.

« Vikonannya работи, предоставяйки услуги на депутати“ – виновни са тези, които са организации, специализирани в предоставянето на военни услуги.

Ако очаквате, че тези корекции няма да бъдат извършени, тогава е важно да запомните, че в програмата се извършва организацията на търговската насоченост - „купено - продадено“ - нищо няма да бъде направено и няма да бъдат предоставени необходимите услуги и следователно няма да има работа изобщо. Няма такива организации като vikorists.

Препоръки за коригиране на елементи, които се появяват, когато месецът е затворен

Ситуацията често възниква, когато последният месец беше успешен, програмата не видя никакъв успех, но когато се формира балансът, кореспондентът ще отбележи, че на 20 януари тримесечието е затворено на същия ден на 90.08., защото те избухнаха в пламват, без да затварят очи. Трябва да направите следното:

Чудете се на публикациите в регулаторната операция „Затваряне на стелажите: 20, 23, 25, 26“, при които самият стелаж е затворен / . Ако прозорецът се затвори на 90.08, трябва да проверите прехвърлянето на директни дебити, може би тук няма записи;

зад доклада „Анализ на subconto: номенклатурна група за анализ за всяка номенклатурна група и статията на дохода не е публикувана извън/частично затворена rakhuntya/на rakhunok 90.02. Yakshcho Rakhunki прави витрати не изскочиха от продукта, това означава, че програмите са непълни Vobrinitroy, бракът на peremlet на virichka е номенклатурната група.

След проверка на документите и извършване на промени в тях е необходимо да се регистрирате отново в края на месеца.

Може да има ситуация, при която програмата вижда грешките по предназначение, което е проблем и какво трябва да се направи, за да се коригират тези грешки. Тук всичко е просто, просто прочетете цялата информация, която програмата е видяла, направете корекции според препоръката и затворете месеца отново.

За пореден път имаме най-голямо уважение към тези, че регионалната политика на организацията се създава бързо, като в същото време се създават методи за разделяне на косвените разходи и прехвърляне на преките разходи. Прехвърлянето на директни дебити е ключово, винаги видимостта на записите в някого, програмата „1C: Счетоводство 8“, изд. 3.0 означава, че при приключване на месеца се отписват косвени разходи, а какво преки разходи.

Директният разход е един от методите за инвестиране на инвестиции. След като се появи на теория и започна да я прилага на практика (1936 г.), той почтително раздели разходите между промените и постоянните промени в заобикалящата ги форма. В тази статия знаем за метода на директните разходи, ще разгледаме характеристиките на директните разходи в настоящата икономика, които имат предимства и недостатъци в сравнение с други методи на изчисление.

Същността на директния разход и неговата стагнация

Възникнал по време на Голямата депресия в Съединените щати, директните разходи (DC) започват своето развитие и признаване през 50-те години на миналия век. През този период много компании изпитваха нарастващ натиск върху мащаба на производството на стоки и работеха върху това, за да намерят начини за минимизиране на разходите. По-ниските компетенции (s/s) повишават тяхната конкурентоспособност и маркират позициите им над външния и вътрешния пазар.

Храненето, как точно да се определи качеството на зеленчуците, как да се развие точката на рентабилност, как да се знаят резервите за по-ниски цени - това стана основа за развитието на културата на отдих. Основният принцип на DK е важната характеристика на факта, че s/s на ферментирали зародиши е планиран и ще бъде избран на пазара, с изключение на някои от разходите за промяна - почти в резултат на принудително освобождаване.

Изчислението по метода DC се използва за регулиране на вътрешни ситуации в предприятието, ако е необходимо бързо намиране на решения:

- изберете този, който е най-ефективен и ще донесе големи печалби;

- изравняване на нивото на рентабилност на редица вируси;

- взема решения за прекратяване на производството на определени видове продукти, пускане на нова линия и промяна на асортимента;

важно! DC методът дава възможност за изравняване на разходите, които могат да бъдат контролирани. Не включвайте s/r, докато не бъде освободен. Те се отписват от размера на изтеглената печалба в периода, в който парите реално са изразходвани.

Схема за свързване на дисплеи с компютър

- Пределна печалба (MD).

- Печалба (P).

MD – разликата между приходите от продажби и обменните разходи. Складът му съдържа сума от редовни разходи и пропуснати ползи. Когато DC бъде създаден, финансовите резултати ще следват диаграма, която се състои от много срещи:

Приходи от продажби (D)

Zminni харчат (Zper).

MD = D - Zпер

Непрекъснати удръжки (Zpost)

P = MD - Zpost

Подновяване на счетоводна форма с ДК

Китайската практика вижда два варианта на управление, които се основават на DC:

- Просто – организиране на отделна организация във финансовия и управленския сектор. Директни промени ще бъдат направени в складовата база.

- Rozvinennoy – интеграция на алкохолната кръв с победителите на 20-29 rakhunki – от съществено значение за формата на витрат. С/р включва онази част от косвените Загално-Сподарски витрати, които могат да се определят като изменчиви (умствено-променливи).

важно! Основният проблем на Дома на културата е, че често е важно да се подсилят променливи разходи от редовни, тъй като на практика те не са лесни за класифициране и еднозначно включване в певческа група.

Елементи на външния вид на инвестициите в директния разход

Използвайки практически директни разходи, е необходимо да се отвори информацията с/от viroblennykh virobіv. Преди това трябва да включите следните елементи:

- тип видеоклипове;

- място на формоване;

- носова стойност (около единица);

- без среден период.

Тези складови следи се съхраняват както в постоянни, така и в променливи разходи.

Типични счетоводни записи за директно изчисляване на разходите

Системата DC предава изображения на операции в състояние със следните записи:

| Дебит | Кредит | Описание |

| 90.2 | 25 | Вноските от готово естество се прехвърлят към продадените продукти |

| 90.2 | 26 | Zagalnogo-spodarskiy разходи, включени до s/r в напреднали продукти |

| 40 | 23 | Стойност на s/r за допълнително производство |

| 40 | 20 | С/р на основното производство |

| 90.2 | 20 | S/s wikonnoy работа и възложени услуги |

Разширен външен вид - в дупето.

дупе 1.Фирмата се занимава с производство на s/r вируси на полето. 40. Somysyatsya yogo затваря. По обясними причини с/р нормативният аспект се прехвърля от фактическия към финансовия резултат.

- Размерът на ZagalnogoSpodarskih тегления за един месец е 60 хиляди. crb.

- Консумирана електроенергия - 120 хил. търкайте.

Данни за продукта:

| Вириб | Количество, бр. | S/r е нормативен | Цена |

| А | 2000 | 100,00 | 300,00 |

| б | 2000 | 150,00 | 400,00 |

Намерете фактите в материалите на Wikoristan:

- А – 70 хиляди;

- Б – 50 хиляди.

Схемата за оформление на центъра за отдих е следната:

Dp 43 Kt 40 100 хиляди. (1000 · 100) подходящ тип. И schodo s/s normative;

Dp 43 Kt 40 150 хиляди. (1000 · 150) изглед. B за с/р норми. тествани;

D 62 Kt 90300 тис. (1000 · 300) представяне на приходи от тип продажби. А;

Dp 90 Kt 43 100 хил. нормативен с/р продаден тип. A отписан;

D 62 Kt 90 400 хил. (1000 · 400) приходи от продажбата на формата. B;

Dp 90 Kt 43 150 хиляди. s/s изглед. Б отписан;

След това, когато месецът приключи:

Dp 26 Kt 70 (02, 69) 60 хиляди. vídbito zagalnogospodarski;

Dp 90 Kt 26 60 хиляди. Загалногосп. отписани месечни разходи;

Dp 25 Kt 76 120 хиляди. - Реални разходи за електроенергия;

Dp 20 Kt 25 51432 (120 хил. · 0,4286) - електрически. добавено към А;

Dp 20 Kt 25 68568 (120 хил. · 0,4286) - електрически. – до Б;

Dp 20 Kt 10 70 хиляди. материали, отписани на А;

Dp 20 Kt 10 50 хиляди. отписване на материали Б;

Dp 40 Kt 20 121 432 (51 432+70 хил.) Витрати А;

Dp 40 Kt 20118568 (68568+50 хил.) витрати на B;

Dp 90 Kt 40 21 432 (121 432-100 хил.) - Отписани на витрати по А;

Dp 90 Kt 40 31 432 (150 хиляди - 118 568) - спестявания B се администрират.

В кожата се въвежда подкожно вещество. Чийто продукт е напълно продаден. Излишното, понеже смърди, трябва да се прехвърли на франзела след съкратен нормативен с/с.

Характеристики на директните разходи – предимства и недостатъци

Предимствата (+) и недостатъците на DK са изброени в таблицата:

| Директни разходи | |

| + | – |

| Основната част от вноската може да бъде изпратена към данъчната основа. Да плати цената на нещо, което незабавно ще бъде отписано като финансов резултат от zagalnogo-podarskiy разходи | Неяснотата на сделките е от неизменен характер. Не просто ги разплитайте |

| Облакът скоро ще бъде опростен, фрагментите няма да трябва да се разделят на акаунти. 26 при rah. 20 | Няма ясна и недвусмислена яснота, което е резултат от предпазливостта на вируса, която е изцяло s/s |

| Можете да видите страстта към „s/s управление на компанията“. Това означава, че е напълно възможно да се направят корекции своевременно | За да се установи нов s/r DP и незавършена вирогенеза, не може да се направи без допълнителна подкрепа за умствено-стационарна природа |

| С/р ДП не отмъщават на депозитите на „трети лица“, за да не лъжат пред с/р производство | Разминаване на резултатите в счетоводството и управлението |

| Ценовата политика е много ефективна. Цената ви позволява да приспаднете максималната печалба | Очаква се размерът на речната печалба да бъде осигурен чрез факта, че излишъкът от незавършени стоки се оценява с уреждането на променливите разходи |

| Въз основа на разбивката на селскостопанската единица може да се определи точката на рентабилност | Фактурите излизат от контрола на фактурите |

Методи за стандартни разходи и директни разходи – какъв вид вибрации

Методът на стандартната себестойност е успешно използван в много случаи. Това означава, че като метод на повтарящи се s/r себестойността на един продукт включва променливи разходи.

При избор на стандартни разходи:

- Важно е по-голямата част от бизнес разходите да бъдат включени в основата на продажбите в света на това как се продават продуктите;

- Тъй като компанията има значителен излишък от незавършени стоки, нейната база за доставки вероятно ще нарасне, а останалата част от разходите се „държат от складовата полиция“.

Когато vikoristanny DC:

- Размерът на приноса на дохода значително намалява, поради факта, че незабавно ще трябва да се изразходват значителни разходи до финансовия резултат, без да е необходимо да се оправдава продажбата на продукти;

- Поради факта, че са очевидни складовете на големи излишъци от ДП, данъчната основа също може да нарасне.

дупе 2.Правни подробности:

- Текуща производствена мощност – 200 бр.

- Следващото тримесечие ще се продава в нови партиди (50 броя всяка).

- Цена (пазарна) за брой. - 2500 rub.

- постоянно - 100 хиляди. търкайте.

- промяна - 100 хил. търкайте.

Покриваме финансови резултати и данъци (за печалба).

1) Следвайки стандартния метод на остойностяване, тис. търкайте.

| Квартал | S/r от. прод. | Внедряване | перка резултат | Данък | |||

| Количество | Цена | S/s | Виторг | ||||

| І | 1,00 | 50 | 2,50 | 50,00 | 125,00 | 75,00 | 15,00 |

| ІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| ІІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| IV | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

2) За метода на директните разходи, тис. търкайте.

| Квартал | S/r от. прод. | Внедряване | перка резултат | Данък | |||

| Килк. | Цена | S/s | Виторг | ||||

| І | 0,500 | 50 | 2,50 | 125,00 | 125,00 | 0 | – |

| ІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

| ІІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

| IV | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

Графиците показват, че с ДК е възможно удължаване на плащането. В противен случай данъкът се мести в следващите тримесечия, а депозитът за реката не се променя. Най-често компаниите използват використичен метод на смесване - отпадъците от ценни материали се разпределят и невирусните променливи незабавно влияят на финансовия резултат.

Стандартната цена има следните очевидни предимства:

- С висока точност е възможно отново да се определи броят на различните вируси, преди да започне тяхното производство. Това е важно за процеса на ценообразуване в компанията.

- Позволява ви да видите различни видове конкретни инвестиции, които са повлияли на финансовите резултати. Например, след края на икономическия период е възможно, след изравняване на действителните цени на резервни части и материали с планираните, да се установи, че чрез тези увеличения са се увеличили разходите за ремонтни работи.

Дейностите в планираната зона на DC позволяват да се определи връзката между печалбите на компанията, разходите, които са под контрол, и продуктите, които се произвеждат. За стандартните разходи такива възможности са ограничени.

Характеристики на директните разходи за компании, използващи опростената данъчна система

ах 26 фирми на опростената данъчна система са затворени поради определени особености. Размерът на витрата се прехвърля от Kt на този rahunki Dt count. 90. Прочетете също статията: → "". Размерът на разходите на Загалного-Сподарски се изчислява като разликата между оборота на дебитните и кредитните сметки.

Прекарайте организацията, следвайки видовете дейности. Основата за разделянето са приходите от всеки вид бизнес. Поради това черупките могат да останат неотворени. Затворете тази песен ръчно. Последователността и правилата на такава работа се определят от счетоводителя, медицинските специалисти, които са специфични за всеки конкретен бизнес.

Топ 4 популярни храни

Хранене №1.Какъв е основният недостатък на компютъра?

Предварително с DC можете да платите средната сума пари, изразходвана за производство. В резултат на това компанията поема неоправдан риск при прилагането на своята ценова политика.

Хранене №2.Какъв доход се нарича „маргинален“?

Този финансов показател е разликата между приходите от продажби и разходите с променлив характер. Можете също така да се възстановите, като добавите доход и го харчите стабилно.

Хранене No3.Какво представляват разходите за усвояване?

Ето друг метод, който се използва за изчисляване на s/s. В този случай всички разходи се разпределят между продадените продукти и излишъка от складовите места.

Хранене No4.Какво е значението на разходите за усвояване на компютър?

Значението на някой, който прекарва постоянен характер между различните периоди, се разделя на различни методи.

С помощта на DC метода се образува s/r с регулиране на психично-променливите витрати. Това задължение трябва да бъде записано в съответния параграф на регионалната политика. Основното предимство на DC като система за управление е високото ниво на ефективност при приемането на оперативните компоненти.

Това е процедурата за отписване на Zagalnogo-Spodarsky vitrats (от багажник 26) без средата на rahunki obliku vitrats на ръката (zokrema на subrahunok 90.08).

Алтернатива на такова отписване е тези непреки разходи да се разделят, като се раздели пропорционално базата на производствени единици (например 20 единици).

Косвени отпадъци - отпадъци, които очевидно не могат да бъдат приписани на конкретен тип или единица продукт.

Важно е да се отбележи, че при директните разходи консистенцията на продукта е по-ниска - това не е същото.

Тъй като няма нужда от големи и богати селекции, такава настройка наистина трябва да остарее, въпреки че би било по-просто, т.к. Генерират се приходи и разходи.

Шведско преминаване

Инжектиране на индиректни витрати по време на директен разход (зад):

Да приемем, че имате два производствени цеха: единият произвежда готови продукти (отоплителен котел), другият произвежда фитинги за следващия (който е завършен продукт и стоки едновременно).

Производственият цикъл на котела е с продължителност 2 месеца. За да направим нещата по-прости, разходите и на двата цеха са приблизително еднакви (произведени са само 1 котел и 1000 единици арматура).

Похарчете за заплатите на счетоводния отдел и други услуги на Zagalny-Spodar (което не се дължи до назначаването), психически стабилни през тези два месеца (така се случва, персоналът е стабилен, непрехвърлените разходи се изразходват рядко, когато се изразходват се явяват планирано изразходване на предстоящите периоди).

Нека продуктите на фитингите да бъдат продадени за нула време.

При затваряне чрез директни разходи финансовият резултат от изпълнението на първия месец се включва изцяло в счетоводните разходи под формата на „Фитинги“ - техните приходи (приходи - сътрудничество с производството - непряко сътрудничество - приходи в реални цени) ще бъдете подценявани.

В друг месец котел, в резултат на изтеглянето от склада, отнема половината от косвените разходи за месеца (другата под арматурата).

Приходите от арматурата за следващия месец са правилни, а капацитетът на котела все още е подценен (за част от първия месец).

Повечето търговски услуги начисляват заплати въз основа на печалбите от техните продукти (това не би било честно, ако прилагат различни видове укрепване на структурата).

Ако производството работи на границата на рентабилността, тази част може да доведе до укрепване на армировката в зоната „парични средства“, въпреки че по същество няма да е така.

От друга страна, тъй като непреките разходи на приходите от шодо и разходите на производство са незначителни, използването на директни разходи е оправдано, т.к. Никой не може ясно да види разходите на Загалного-Сподарски върху структурата на приходите.

Как да избегнем директните разходи.

Включва политика преди облака

Намира се в менюто под секция „Говные\Обликова политика“

В счетоводство 2.0: меню „Предприятие\Регионална политика\Регионална политика на организацията“

За да организирате раздела „Viribition“, долната част означава знак „За метода на директните разходи“:

Характеристики на директните разходи в 1C

Тъй като няма обороти на рамото на дръжката, няма основа за затварянето му, рамото 26 не се затваря.

Системата не може да отдели аналитиката в подразделение за видовете номенклатура, защото е празна.

За да затворите 26-та сметка, моля, добавете ръчна операция с 1 копие към дебита на сметка 90.01, след което след приключване на тази операция тя се изтрива или анулира.

Защо е копие: ако забравите да го изключите, тогава няма да пострадате. външен вид.

- Във връзка с 0

- Google+ 0

- Добре 0

- Facebook 0