V rámci pokynov, ako vytvoriť uzavreté účty 20, ako aj ďalšie výdavkové účty - 23, 25, 26 v 1C: Účtovníctvo 8.3, okamžite vezmite na vedomie, že v čase overenia tejto operácie a po skončení mesiaca, sú prebytky na účtoch 25 a 26 * na konci nevinia za mesiac; na 20 a 23 však môže byť prebytok vo výške nedokončenej výroby, prác alebo služieb.

*V prípade osôb mladších ako 31 pŕs a 26 pŕs môže byť zostatok spôsobený pridelenými výdavkami (napríklad výdavky na reklamu).

Na základe kvality zakúpeného tovaru sú všetky výdavky klasifikované ako priame alebo nepriame*. Prvý z nich možno bezpochyby zahrnúť do výrobného procesu špecifických druhov tovaru, ktorý môže zahŕňať výdavky, plat hlavného výrobného personálu atď. Nomenclature Group“ a nepriame – nie atď.. Nie Produkt si môžete rezervovať prvýkrát. Patria sem napríklad administratívne výdavky, platba za prácu administratívneho a riadiaceho oddelenia a iné.

*Toto vymedzenie nie je zvlášť dôležité pre priemyselné firmy.

Uzávierka výdavkových účtov na konci mesiaca

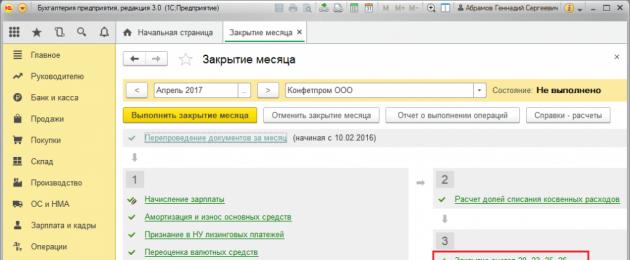

Pri uzávierke 25. úseku, ako aj 20., 23. a 26. sa vykonáva dodatočná regulovaná prevádzka, ktorá sa nachádza v časti „Prevádzka/Uzávierka obdobia/Uzávierka mesiaca“ alebo „Prevádzka/Uzávierka obdobia/Regulačné operácie.”

Zastúpenie oboch druhov alkoholických nápojov

Tabuľka „Úprava výpočtu a odpisu nákladov z BO“ (nižšie) zobrazuje úpravu oboch druhov výdavkov z banky, ako je uvedené v časti „Náčelník/Regionálna politika“.

Obchodné štruktúry, ktorých podniky budú slúžiť výrobcom, začiarknite políčko vedľa “Wiccanny pracuje/je pridelený sluhom...”, Ak chcete nastaviť „Minúť a odpísať“ pre jednu z možností:

- "Bez úsmevu": z Kt 20 Dt 90,02, tobto. Upozorňujeme na denný obrat trhu 90.01.

- „Dostali sme všetky výhody“: z Kt 20 Dt rakhunku 90,02 z hľadiska zoskupenia názvoslovia, pre ktoré existovala bula.

- „Z urahuvannyam viruchki zbavený za virobnichikh servi“: možno odpísať po vydaní uvoľnenia prostredníctvom osvedčenia o službe.

Za označenie Vikonanny si môžu sami vinári "Uvoľnenie produktu".

Po týchto akciách bude k dispozícii sada remixérov. „Zagalnogospodarskiy vytrati zapnúť“:

Teda nepriame výdavky z Kt 26 sa odpíšu v Dt pri priamych účtoch - 20 alebo 23 (v inom prípade napr. mesiac sa dodatočné výdavky automaticky odpíšu v Dt 20 a potom Kt 20 - na 40 resp. 43).

Na zobrazenie nepriamych nákladov sa výrobná spoločnosť zasekla na stojane 25, ktorý si vyžaduje vytvorenie pravidla pre ich prideľovanie na stojane priamo podľa pokynov pre spôsob prideľovania, čo sa stalo najčastejšie. Podobne ako v metodike stávkovej kancelárie, od 25 sa bude smrad šíriť do dňa 20 alebo 23. Podobne, ak si to rozdelíte napríklad na 23, automaticky sa odpíše do 20. dňa strávený mesiac a potom sa uzavrie 40, resp. 43.

Po uzavretí mesiaca sa nepriame výdavky odpíšu z 26 Kt v Dp 90,08 (zvyčajne sa odpisujú metódou priamych nákladov) alebo z 26 Kt v Dt 20 alebo 23 (podľa pravidiel rozdeľovania, ako boli stanovené). . Výdavky z 25 sa odpíšu na Dt 20 alebo 23 podľa pravidiel prerozdeľovania. Priamo odpíšte nomenklatúrne skupiny zo Sobivartistu.

Prispejte do darovacieho formulára

Zoznam priamych plnení, ktoré si musíte pred poistením poistiť, je v sekcii “Golovne/Regionálna politika/Úprava daní a výziev/Daň zo zisku/Prevod priamych výdavkov.”

Náklady, ktoré nie sú prepoistením medzi priamymi, budú nepriame a budú odpísané 90.08 a priame náklady budú odpísané 40.

Hodnotenie kvality produktu možno dosiahnuť dvoma spôsobmi:

- Výpočet po prijatí všetkých výdavkov.

- Výpočet pre investovanie priamych nákladov (Direct-Costing).

Metóda založená na prenesení všetkých priamych nákladov na predané výrobky bez ohľadu na vystavený záväzok sa nazýva „priama kalkulácia“.

Vyznávači tohto spôsobu rozširovania náplne, aby sa neustála spotreba nedostala do bodu výberu alebo sortimentu, ich stopy sa kedykoľvek stratili, ich hodnota sa vždy stratila nezmenená, takže smrad nie je na vine pri pridávaní a pre dostupnosť jedného hotového výrobku.

Výpočet metódou priamych nákladov stagnuje v interných situáciách, keď sa prijímajú rozhodnutia:

- vyrovnať ziskovosť viacerých produktov,

- vybrať najefektívnejší a najefektívnejší výber,

- rozhodovať o uvedení konkrétnych produktov alebo o spustení nového radu.

Pri výbere tejto metódy vzhľad povrchu zmení vzhľad jasu. Priame kalkulovanie s maržovým prístupom je vhodné pre krátkodobé riešenia.

Metóda je rozdelená na metódu vyrovnávania nákladov, ktoré je možné kontrolovať. Výpočet priamych vstupov umožňuje vytvoriť presný obraz o vzťahoch medzi výnosmi, výstupom a riadenými vstupmi.

Hlavnou výhodou priamej kalkulácie je možnosť merať relatívny zisk a množstvo produktov, bez potreby skladovania sa zásob.

Typické zapojenie pre metódu priamej kalkulácie

Typické účtovanie z regulácie nelegálnych Spodarských a nelegálnych výrobných nákladov, ako aj nákladov z hlavnej a pomocnej výroby. Pozrime sa na postup výpočtu výsledkov kalkulácie súčinnosti vyrobených výrobkov, pracovných vstupov a služieb metódou priameho odpočtu pre účtovanie:

| Rakhunok Dt | Rakhunok Kt | Popis elektroinštalácie | Spotrebovaná suma | Základný dokument |

| 90.02 | Prevod predajných nákladov za predaj produktov počas zimného obdobia | Suma zagalnovyrobnichikh vitrat | Účtovný doklad | |

| 90.02 | Prevod právnej ochrany za spoluprácu s pokročilými produktmi počas bežného obdobia | Súčet ZagalnogoSpodarskih Vitrats | Účtovný doklad | |

| Zvyšovanie kvality výrobkov na ďalších výrobných zariadeniach | Kompatibilita produktov | Účtovný doklad | ||

| 20 | Hodnota kvality produktov v hlavných priemyselných odvetviach | Kompatibilita vyrábaných produktov | Účtovný doklad | |

| 90.02 | 20 | Hodnota majetku ich služieb a ich práce | Spolupráca zamestnancov, prac | Účtovný doklad |

“, jeseň lístia 2017

Klasy aj pokročilé plodiny trpia problémami s výživou, kým sa nezatvorí 20, 23, 25, 26 oddelení. Aplikácia programu "1C: Podnikové účtovníctvo 8", ed. 3.0, pozrime sa na to, ako je potrebné vykonať úpravy, aby boli investičné vrátka správne uzatvorené.

Úprava cloudovej politiky

Regionálna politika organizácie sa v programe vytvára rýchlo a zároveň vzniknú jej predchodcovia: metódy kalkulácie nepriamych nákladov a prenosu priamych nákladov.

Snímka obrazovky ukazuje, že môžete začiarknuť dve políčka:

« Vydanie produktu" - Môžu existovať také organizácie, ktoré sa zaoberajú výrobou.

« Vikonannya pracuje, poskytuje služby poslancom“ - vinní sú tí, ktorí sú organizáciami, ktoré sa špecializujú na poskytovanie vojenských služieb.

Ak očakávate, že sa tieto úpravy nevykonajú, je dôležité mať na pamäti, že v programe sa vykonáva organizácia obchodnej direktívy - „kúpené - predané“ - nič sa neurobí a neposkytnú sa žiadne potrebné služby a preto nebude práca vôbec Neexistujú také organizácie ako vikoristi.

Odporúčania na opravu položiek, ktoré sa vyskytujú pri uzavretí mesiaca

Situácia často nastáva, keď bol záverečný mesiac úspešný, program nezaznamenal žiadny úspech, ale keď sa zostavuje súvaha, korešpondent si všimne, že 20. januára sa štvrťrok uzavrel v ten istý deň 90.08., pretože vtrhli do plamene bez toho, aby zavreli oči. Musíte urobiť nasledovné:

Obdivujte zaúčtovania v regulačnej operácii „Uzatváranie stojanov: 20, 23, 25, 26“, pri ktorých je samotný stojan zatvorený / . Ak sa okno zatvára 90.08, musíte skontrolovať prevod inkasa, možno tu nie sú žiadne záznamy;

za správou “Analýza subkonto: nomenklatúrna skupina na analýzu pre akúkoľvek nomenklatúrnu skupinu a článok o príjme nebol zverejnený mimo/čiastočne uzavretý rakhuntya/na rakhunoku 90.02. Yakshcho Rakhunki rovné vitráty nevyskočili z produktu, to znamená, že programy sú neúplné Vobrinitroy, manželstvo peremletu virichky je nomenklatúrna skupina.

Po skontrolovaní dokladov a vykonaní zmien v nich je potrebné na konci mesiaca opäť prihlásiť.

Môže nastať situácia, že program vidí chyby tak, ako boli zamýšľané, čo je problém a čo je potrebné urobiť na opravu týchto chýb. Všetko je tu jednoduché, stačí si prečítať všetky informácie, ktoré program videl, vykonať opravy podľa odporúčania a znova zatvoriť mesiac.

Opäť máme najväčší rešpekt pred tými, že regionálna politika organizácie sa vytvára rýchlo a zároveň sa vytvárajú metódy na rozdelenie nepriamych výdavkov a presun priamych výdavkov. Prevod inkas je kľúčový, vždy viditeľnosť záznamov u niekoho, program “1C: Accounting 8”, vyd. 3.0 znamená, že pri uzavretí mesiaca odpísať na nepriame výdavky, a čo na priame výdavky.

Priama kalkulácia je jednou z metód investičného investovania. Keď sa objavil v teórii a začal ju uvádzať do praxe (1936), s úctou rozdelil náklady medzi zmeny a trvalé zmeny v ich okolitej podobe. V tomto článku vieme o metóde priamej kalkulácie, pozrieme sa na vlastnosti priamej kalkulácie v súčasnej ekonomike, ktoré majú v porovnaní s inými metódami kalkulácie výhody aj nevýhody.

Podstata priamej kalkulácie a jej stagnácia

Direct costing (DC) vznikol počas Veľkej hospodárskej krízy v Spojených štátoch a začal svoj rozvoj a uznanie v 50. rokoch 20. storočia. V tomto období mnohé spoločnosti zažívali rastúce tlaky, rozsah výroby tovaru a pracovali na tom s cieľom nájsť spôsoby, ako minimalizovať náklady. Nižšie kompetencie (s/s) zvýšili ich konkurencieschopnosť a vyzdvihli ich pozície nad vonkajším a vnútorným trhom.

Výživa, ako presne určiť kvalitu zeleniny, ako vyvinúť hranicu rentability, ako poznať rezervy za nižšie ceny – to sa stalo základom rozvoja rekreačnej kultúry. Základným princípom DK je dôležitá črta skutočnosti, že s/s fermentovaných klíčkov je plánované a bude vybrané na trh, s výnimkou niektorých nákladov na zmenu - takmer ako výsledok núteného uvoľnenia.

Výpočet pomocou metódy DC sa používa na reguláciu vnútorných situácií v podniku, ak je potrebné rýchlo nájsť riešenia:

- vybrať ten, ktorý je najefektívnejší a prinesie veľké zisky;

- vyrovnať úroveň ziskovosti množstva vírusov;

- rozhodovať o ukončení výroby určitých druhov výrobkov, spustení novej linky a zmene sortimentu;

Dôležité! DC metóda umožňuje vyrovnávať výdavky, ktoré je možné kontrolovať. Nezapínajte s/r, kým sa neuvoľní. Odpisujú sa z výšky vybratého zisku v období, v ktorom boli peniaze skutočne vynaložené.

Schéma prepojenia displejov s PC

- Hraničný zisk (MD).

- Zisk (P).

MD – rozdiel medzi príjmami z predaja a výmennými výdavkami. Jeho sklad obsahuje súčet pravidelných výdavkov a ušlého zisku. Keď je DC založené, finančné výsledky sa budú riadiť diagramom, ktorý pozostáva z mnohých stretnutí:

Výnosy z predaja (D)

Zminni stráviť (Zper).

MD = D - Zper

Priebežné zrážky (Zpost)

P = MD - Zpost

Obnova účtovnej formy s DC

Čínska prax vidí dve varianty riadenia, ktoré sú založené na DC:

- Jednoduché – organizovanie samostatného subjektu vo finančnom a manažérskom sektore. Priame zmeny sa vykonajú v sklade s/r.

- Rozvinennoy – integrácia chlastu-krvi s víťazmi 20-29 rakhunki – nevyhnutná pre formu vitrat. S/r zahŕňa tú časť nepriamych Zagalno-Spodarských vitrátov, ktoré možno definovať ako premenlivé (mentálne premenlivé).

Dôležité! Hlavným problémom Domu kultúry je, že často je dôležité posilniť premenlivé výdavky oproti bežným, keďže ich v praxi nie je jednoduché zaradiť a jednoznačne zaradiť do spevokolu.

Prvky vzhľadu investície v priamych nákladoch

Vikoristuchi praktické priame kalkulácie, je potrebné otvoriť informácie s / z viroblennykh virobіv. Predtým musíte zahrnúť nasledujúce prvky:

- typ videa;

- miesto formovania;

- hodnota nosa (okolo jednej);

- bez akéhokoľvek stredného obdobia.

Tieto skladové stopy sú uložené v stálych aj variabilných nákladoch.

Typické účtovné zápisy pre priame kalkulácie

DC systém prenáša obrazy stavových operácií s nasledujúcimi záznamami:

| Dlh | Kredit | Popis |

| 90.2 | 25 | Príspevky bežného charakteru sa prenášajú na predané produkty |

| 90.2 | 26 | Výdavky Zagalnogo-spodarskiy zahrnuté až s/r v pokročilých produktoch |

| 40 | 23 | Hodnota s/r pre dodatočnú výrobu |

| 40 | 20 | S/r hlavného virobnitstva |

| 90.2 | 20 | S/s wikonnoy práce a pridelené služby |

Rozšírený vzhľad - na zadku.

zadok 1. Spoločnosť sa zaoberá výrobou s/r vírusov na poliach. 40. Somysyatsya jogo sa uzatvára. Z pochopiteľných dôvodov sa normatívny aspekt prenesie zo skutočného do finančného výsledku.

- Výška výberov ZagalnogoSpodarskih za mesiac je 60 tisíc. crb.

- Spotrebovaná elektrina - 120 tis. trieť.

Údaje o produkte:

| Virib | Množstvo, ks. | S/r je normatívna | cena |

| A | 2000 | 100,00 | 300,00 |

| B | 2000 | 150,00 | 400,00 |

Nájdite fakty o materiáloch Wikoristanu:

- A – 70 tisíc;

- B - 50 tisíc.

Schéma usporiadania rekreačného strediska je nasledovná:

Dp 43 Kt 40 100 tis. (1000 · 100) vhodný typ. A schodo s/s normatívne;

Dp 43 Kt 40 150 tis. (1000 · 150) zobrazenie. B pre s/r normy. testované;

D 62 Kt 90300 tis. (1000 · 300) reprezentácia výnosov z predaja typu. A;

Dp 90 Kt 43 100 tis. normatívny s/r predaný typ. A odpísané;

D 62 Kt 90 400 tis. (1000 · 400) príjem z predaja tlačiva. B;

Dp 90 Kt 43 150 tis. s/s pohľad. B odpísaný;

Potom, keď sa mesiac blížil ku koncu:

Dp 26 Kt 70 (02, 69) 60 tis. vіdbito zagalnogospodarski;

Dp 90 Kt 26 60 tis. Zagalnogosp. odpísané mesačné výdavky;

Dp 25 Kt 76 120 tis. - skutočné náklady na elektrinu;

Dp 20 Kt 25 51432 (120 tis. · 0,4286) - elektr. pridané k A;

Dp 20 Kt 25 68568 (120 tis. · 0,4286) - el. - byť;

Dp 20 Kt 10 70 tis. materiály odpísané na A;

Dp 20 Kt 10 50 tis. odpis materiálov B;

Dp 40 Kt 20 121 432 (51 432+70 tis.) Vitrati A;

Dp 40 Kt 20118568 (68568+50 tis.) vitrati na B;

Dp 90 Kt 40 21 432 (121 432-100 tis.) - Odpísané na vitrati podľa A;

Dp 90 Kt 40 31 432 (150 tis. - 118 568) - úspory B sú spravované.

Do kože sa zavádza subkutánna látka. ktorého produkt sa úplne predáva. Prebytok, lebo páchne, treba po skrátenom normatívnom s/s preniesť do rožka.

Vlastnosti priamej kalkulácie – výhody a nevýhody

Výhody (+) a nevýhody DK sú uvedené v tabuľke:

| Priama kalkulácia | |

| + | – |

| Hlavnú časť príspevku je možné poslať do základu dane. Platiť za cenu niečoho, čo bude okamžite odpísané ako finančný výsledok nákladov zagalnogo-podarskiy | Nejednoznačnosť transakcií má nemenný charakter. Len ich nerozoberajte |

| Cloud bude čoskoro odpustený, fragmenty nebude potrebné rozdeľovať na účty. 26 v rah. 20 | Neexistuje žiadna jasná a jednoznačná jasnosť, čo je výsledkom ostražitosti vírusu, ktorá je úplne s/s |

| Môžete vidieť vášeň pre „s/s manažment spoločnosti“. To znamená, že je úplne možné vykonať úpravy okamžite | Na vytvorenie nového s/r DP a nedokončenej virogenézy sa nezaobídeme bez dodatočnej podpory mentálne-stacionárnej povahy |

| S/r DP sa nepomstia za vklady „tretích strán“, aby neklamali pred s/r virobnichestvo | Divergencia výsledkov vo vedení účtovníctva a hospodárení |

| Cenová politika je vysoko efektívna. Cena vám umožňuje odpočítať maximálny zisk | Očakáva sa, že veľkosť riečneho zisku bude zabezpečená tým, že prebytok nedokončených výrobkov sa posúdi s úhradou premenlivých nákladov. |

| Na základe členenia poľnohospodárskej jednotky možno určiť bod zvratu | Faktúry opúšťajú rozsah kontroly faktúr |

Metódy štandardnej kalkulácie a priamej kalkulácie – aký druh vibrati

Štandardná metóda kalkulácie bola úspešne použitá v mnohých prípadoch. To znamená, že pri metóde opakovaného s/r náklady na jeden produkt zahŕňajú variabilné výdavky.

Pri výbere štandardnej kalkulácie:

- Je dôležité, aby väčšina obchodných nákladov bola zahrnutá do základu predaja vo svete toho, ako sa produkty predávajú;

- Keďže spoločnosť má značné prebytky nedokončeného tovaru, jej dodávateľská základňa pravdepodobne porastie a zvyšok výdavkov „drží skladová polícia“.

Keď vikoristanny DC:

- Výška príspevku do príjmu sa výrazne znižuje, pretože do výsledku hospodárenia bude potrebné okamžite vynaložiť značné výdavky bez potreby zdôvodňovania predaja výrobkov;

- Vzhľadom na to, že sú evidentné sklady veľkých prebytkov DP, môže rásť aj základ dane.

zadok 2. Právne podrobnosti:

- Súčasný výrobný výkon – 200 kusov.

- Nasledujúci štvrťrok sa bude predávať v nových dávkach (každá po 50 kusoch).

- Cena (trhová cena) za kus. - 2500 rubľov.

- trvalé - 100 tis. trieť.

- zmena - 100 tis. trieť.

Pokrývame finančné výsledky a dane (pre zisky).

1) Podľa štandardnej metódy kalkulácie tis. trieť.

| Štvrťrok | S/r od. pokračovanie | Implementácia | Fin. výsledok | daň | |||

| Množstvo | cena | S/s | Vitorg | ||||

| І | 1,00 | 50 | 2,50 | 50,00 | 125,00 | 75,00 | 15,00 |

| ІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| ІІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| IV | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

2) Pri metóde priamej kalkulácie tis. trieť.

| Štvrťrok | S/r od. pokračovanie | Implementácia | Fin. výsledok | daň | |||

| Kilk. | cena | S/s | Vitorg | ||||

| І | 0,500 | 50 | 2,50 | 125,00 | 125,00 | 0 | – |

| ІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

| ІІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

| IV | 50 | 25,00 | 125,00 | 100,00 | 20,00 | ||

Z rozpisov vyplýva, že s DC je možné platbu predĺžiť. V opačnom prípade sa daň pohybuje v ďalších štvrťrokoch a záloha na rieku sa nemení. Spoločnosti najčastejšie používajú metódu vikoristického miešania - odpad cenných materiálov sa distribuuje a nevírusové premenné okamžite ovplyvňujú finančný výsledok.

Štandardná kalkulácia má tieto zrejmé výhody:

- S vysokou presnosťou je možné opäť určiť počet rôznych vírusov ešte pred začatím ich produkcie. Je to dôležité pre cenový proces v spoločnosti.

- Umožňuje vám vidieť rôzne typy konkrétnych investícií, ktoré ovplyvnili finančné výsledky. Napríklad po skončení hospodárskeho obdobia je možné po vyrovnaní skutočných cien náhradných dielov a materiálov s plánovanými cenami zistiť, že týmto zvýšením sa zvýšili náklady na opravy.

Aktivity v plánovanej oblasti DC umožňujú určiť vzťah medzi ziskom spoločnosti, nákladmi, ktoré sú pod kontrolou, a produktmi, ktoré sa vyrábajú. Pri štandardnej kalkulácii sú tieto možnosti obmedzené.

Vlastnosti priamej kalkulácie pre spoločnosti využívajúce zjednodušený daňový systém

rah. 26 spoločností na zjednodušený daňový systém je zatvorených z dôvodu určitých zvláštností. Veľkosť vitratu sa prenesie z Kt tohto počtu rakhunki Dt. 90. Prečítajte si aj článok: → "". Výška nákladov Zagalnogo-Spodarskiy sa vypočíta ako rozdiel medzi obratom debetných a kreditných účtov.

Strávte organizáciu podľa typov aktivít. Základom pre rozdelenie sú výnosy z každého druhu podnikania. V dôsledku toho sa škrupiny môžu otvoriť. Zatvorte túto stopu manuálne. Dôslednosť a pravidlá takejto práce určuje účtovník, lekárski špecialisti, ktorí sú špecifickí pre každý konkrétny podnik.

Top 4 obľúbené jedlá

Kŕmenie č.1. Aký je hlavný nedostatok PC?

Vopred s DC môžete zaplatiť za priemernú sumu peňazí vynaloženú na výrobu. V dôsledku toho spoločnosť pri realizácii svojej cenovej politiky podstupuje neprimerané riziko.

Kŕmenie č.2.Čo sa nazýva príjem „hraničný“?

Tento finančný ukazovateľ predstavuje rozdiel medzi príjmami z predaja a výdavkami variabilného charakteru. Môžete sa tiež zotaviť pridaním príjmu a jeho pravidelným míňaním.

Kŕmenie č.3.Čo sú náklady na absorpciu?

Tu je ďalšia metóda, ktorá sa používa pri výpočte s/s. V tomto prípade sú všetky výdavky rozdelené medzi predané produkty a prebytky zo skladových miest.

Kŕmenie č.4. Aký je význam absorpčných nákladov na PC?

Dôležitosť trávenia stabilného charakteru medzi rôznymi obdobiami je rozdelená do rôznych metód.

Pomocou DC metódy sa vytvára s/r s reguláciou vitrátov mentálnych zmien. Táto povinnosť musí byť zaznamenaná v príslušnom odseku regionálnej politiky. Hlavnou výhodou DC ako riadiaceho systému je vysoká úroveň účinnosti pri prijímaní prevádzkových komponentov.

Toto je postup pri odpisovaní vitrátov Zagalnogo-Spodarsky (zo stojana 26) bez stredu na vitrátoch rahunki obliku na ruke (zokrema na subrahunok 90,08).

Alternatívou k takémuto odpisu je rozdelenie týchto nepriamych výdavkov, proporcionálne rozdelenie základu na výrobné jednotky (napríklad 20 jednotiek).

Nepriamy odpad – odpad, ktorý jednoznačne nemožno priradiť k určitému typu alebo jednotke produktu.

Je dôležité poznamenať, že pri priamych nákladoch je konzistencia produktu nižšia - nie je to to isté.

Pretože o veľký a bohatý výber nie je núdza, takéto nastavenie musí skutočne zastarať, hoci by bolo jednoduchšie, pretože Vznikajú príjmy a výdavky.

Švédsky prechod

Injekcia nepriamych vitrátov počas priamej kalkulácie (zadok):

Predpokladajme, že máte dve výrobné prevádzky: jedna vyrába hotové výrobky (vykurovací kotol), druhá vyrába armatúry pre ďalšiu (čo je hotový výrobok aj tovar zároveň).

Výrobný cyklus kotla trvá 2 mesiace. Aby to bolo jednoduchšie, náklady na obe dielne sú približne rovnaké (vyrobí sa len 1 kotol a 1000 kusov armatúr).

Minúť na platy účtovného oddelenia a iných zahraničných služieb (ktoré nemusia čakať do náboru), psychicky ustálené počas týchto dvoch mesiacov (tak sa stáva, personál je stabilný, neprenesené výdavky sa míňajú zriedka, keď sú vynaložené, javia sa ako trávenie nadchádzajúcich období plánovaným spôsobom).

Nechajte výrobky armatúr predávať v nulovom čase.

Pri uzavretí priamou kalkuláciou je finančný výsledok z realizácie prvého mesiaca plne zahrnutý do nákladov účtovníctva vo forme „tvarovky“ - ich výnosy (výnosy - spolupráca s výrobou - nepriama spolupráca - výnosy v reálnych cenách) budú byť podceňovaný.

V ďalšom mesiaci kotol v dôsledku stiahnutia zo skladu odoberie polovicu nepriamych nákladov mesiaca (druhú pod armatúry).

Príjem z armatúr nasledujúceho mesiaca je správny a kapacita kotla je stále podhodnotená (časť prvého mesiaca).

Väčšina komerčných služieb si účtuje mzdy na základe ziskov z ich produktov (to by nebolo fér, ak by implementovali rôzne typy posilnenia štruktúry).

Ak výroba funguje na hranici rentability, táto časť by mohla viesť k posilneniu výstuže v „hotovostnej“ zóne, aj keď by to tak v podstate nebolo.

Na druhej strane, ako nepriame výdavky shodo príjmov a výdavky virobnitstva sú nevýznamné, vikoristnya priamych nákladov je opodstatnená, pretože Nikto jasne nevidí výdavky Zagalnogo-Spodarskiy v štruktúre príjmov.

Ako sa vyhnúť priamym nákladom.

Zahŕňa pravidlá pred cloudom

Nájdete ho v menu pod sekciou “Govnye\Oblikova Politics”

V účtovníctve 2.0: menu „Podnik\Regionálna politika\Regionálna politika organizácie“

Na usporiadanie karty „Viribition“ znamená spodná časť znak „Pre metódu priamej kalkulácie“:

Vlastnosti priamej kalkulácie v 1C

Pretože na ramene rukoväte nie sú žiadne otáčky, nie je tu základňa na jeho zatváranie, rameno 26 sa nezatvára.

Systém nemôže rozdeliť analýzy do pododdielov podľa typov nomenklatúry, pretože je prázdny.

Pre zatvorenie 26. účtu prosím pridajte manuálnu operáciu s 1 kópiou na ťarchu účtu 90.01, následne po dokončení tejto operácie je vymazaná alebo zrušená.

Prečo je to kópia: ak ju zabudnete vypnúť, neublíži vám to. vzhľad.

- V kontakte s 0

- Google+ 0

- OK 0

- Facebook 0