Давайте розберемося спочатку які документи використовується для продажу ОС в 1С 8.3 Бухгалтерія.

У 1С є кілька документів щодо вибуття ОС:

- Списання ОС ;

- Підготовка до передачі ;

- Передача ОС .

Останні два документи застосовуються під час реалізації ОС. Документ Списання ОСвикористовується тільки для його вибуття в рамках організації, наприклад, списання ОС у зв'язку із фізичним зношуванням.

Підготовка до передачі ОС

Документ Підготовка до передачі ОС використовуйте лише якщо ви перед продажем припиняєте використовувати основний засіб, тобто вивели його з експлуатації.

Організація вирішила продати офісне приміщення через агенцію. Для цього 21 листопада офісне приміщення було підготовлене до продажу та більше не експлуатувалося.

Сформуйте документ Підготовка до передачі ОС в розділі ОС та НМА - Вибуття основних засобів - Підготовка до передачі ОС.

У документі вкажіть ОС, яке повернуто з експлуатації для подальшого продажу.

Проведення

Формуються проводки:

- Дт Кт - нарахування амортизації протягом місяця вибуття ОС;

- Дт Кт - списання накопиченої амортизації визначення залишкової вартості;

- Дт Кт - списання первісної вартості визначення залишкової вартості.

Реалізація ОС

29 листопада Організація здійснила реалізацію швейного обладнання покупцю ТОВ «Камелія» за ціною 247 800 руб. (У т. ч. ПДВ 18%).

Машина розкрійна стрічкова Typical GZ-1200B експлуатувалося до його реалізації.

Реалізацію ОС оформіть документом Передача ОСв розділі .

У документі вкажіть:

- Документ підготовки якщо раніше він був введений;

- на вкладці Основні засоби - реалізована ОС;

Стаття інших доходів та витрат (графа Субконто) повинна мати Вигляд статті - Реалізація основних засобів.

Проведення

Формуються проводки:

- Дт Кт - прибуток від реалізації ОС;

- Дт Кт – списання залишкової вартості;

- Дт Кт - нарахування ПДВ із реалізації ОС.

Виставлення СФ на відвантаження покупцю

Сформуйте рахунок-фактуру на продаж ОС за кнопкою Виписати рахунок-фактуру документа Передача ОС .

Нюанси: продаж нерухомості

Для цього 21 листопада офісне приміщення було підготовлене до продажу та більше не експлуатувалося.

Покрокова інструкція з продажу нерухомості

Сформуємо документ Передача ОСв розділі ОС та НМА - Вибуття основних засобів - Передача ОС.

Якщо реалізуються об'єкти нерухомості, то під час продажу обов'язкова реєстрація переходу прав власності. Якщо передача нерухомості здійснюється до переходу прав власності, то встановіть прапорець Право власності переходить після державної реєстрації на вкладці Додатково .

Проведення

При проведенні документа на передачу ОЗ без переходу права власності буде нараховано ПДВ та дохід за НУ (п. 3 ст. 271 НК РФ), а виручка за БО не визнаватиметься, тому що вона визначається в момент переходу права власності.

Перехід прав власності покупцю

Надалі перехід права власності оформіть за допомогою документа Реалізація відвантажених товарів в розділі Продаж - Продаж - Реалізація відвантажених товарів.

При його проведенні ПДВ не нараховуватиметься, тому що було обчислено в момент відвантаження, а визнаватиметься виручка по БО. Виручка за НУ визнається на дату підписання акта (п. 3 ст. 271 НК РФ).

Нюанси: продаж автомобіля

29 червня Організація здійснила реалізацію автомобіля Ford Mondeo покупцю ТОВ "Технологія" за ціною 401 200 руб. (У т. ч. ПДВ 18%). Цього ж дня автомобіль Ford Mondeo було знято з обліку у ДІБДР.

Продаж автомобіля в 1с 8.3 покрокова інструкція

Реалізація авто не відрізняється від нормальної реалізації основного засобу. Оформимо документ Передача ОСв розділі ОС та НМА - Вибуття основних засобів - Передача ОС.

Проведення

Зняття з реєстраційного обліку авто

Відобразіть зняття автомобіля з обліку в ДІБДР у регістрі відомостей Реєстрація транспортних засобів вид операції Зняття з реєстраційного обліку в розділі Довідники - Податки - Транспортний податок.

Для цього вкажіть транспортний засіб, що знімається з обліку та коли його було знято з обліку.

Нюанси: відновлення амортизаційної премії

Організація уклала з покупцем ТОВ «Камелія» договір реалізацію основного кошти. Покупець є взаємозалежною особою, оскільки частка нашої Організації у його статутному капіталі становить 45%.

Покрокова інструкція: реалізація ОС та відновлення амортизаційної премії

Сформуємо документ Передача ОСв розділі ОС та НМА - Вибуття основних засобів - Передача ОС.

Якщо під час продажу відновлюється амортизаційна премія, то встановіть прапорець Відновити амортизаційну премію на вкладці Додатково .

Проведення

У рухах документа буде сформовано такі проведення з відновлення амортизаційної премії:

- Дт Кт - суму амортизаційної премії відновлено;

- Дт Кт-списана залишкова вартість.

Нюанси: збитки від реалізації

29 червня Організація здійснила реалізацію автомобіля Ford Mondeo покупцю ТОВ "Технологія" за ціною 401 200 руб. (У т. ч. ПДВ 18%).

Залишкова вартість основного кошти (БО = 647 856 руб., НУ = 453 499,20 руб.) перевищила виторг від реалізації. Термін його корисного використання, що залишився, - 48 місяців.

Покрокова інструкція: реалізація ОС зі збитками

Оформлення документа Передача ОС

Розрахунок фінансового результату

Збиток по БУ враховано у повному розмірі на момент реалізації (п. 31 ПБО 6/01).

Збиток від продажу ОС за НУ включайте до складу непрямих (інших) витрат рівномірно протягом СПІ, що залишився (

Документ «Підготовка до передачі ОС» використовується, якщо угода з передачі основного засобу підлягає державній реєстрації.

Об'єкти, що вибувають, вибираються з довідника «Основні засоби».

Для кожного об'єкта основних засобів вказується поточна балансова вартість, сума накопиченої початку місяця амортизації, розрахункова сума амортизації, яка має бути доначислена за поточний місяць.

Для швидшого заповнення табличної частини документа необхідно скористатися кнопкою «Підбір».

Для швидкого заповнення табличної частини однотипними об'єктами основних засобів, що мають однакові найменування, потрібно ввести в табличну частину хоча б один такий об'єкт. Потім слід скористатися кнопкою Заповнитиу командній панелі табличної частини. При виборі у меню пункту За назвоюТаблична частина буде заповнена об'єктами основних засобів, що мають таке ж найменування, як у введеного спочатку.

Після формування списку основних засобів, що готуються до передачі, необхідно скористатися кнопкою «Заповнити» для заповнення табличної частини інформацією про об'єкти основних засобів за даними обліку (регістрів накопичення «Амортизація (управлінський облік)», «Амортизація (бухгалтерський облік)», «Амортизація (податковий) облік)»), сума амортизації за поточний місяць визначається розрахунковим шляхом у документі.

При проведенні документа по кожному рядку будуть сформовані проводки з бухгалтерського та податкового обліку (якщо в документі зазначено, що він відображається у цих видах обліку):

щодо донарахування амортизації, якщо це необхідно;

зі списання амортизаційних нарахувань та балансової вартості на рахунок 01.09 «Вибуття основних засобів».

Додатково в регістрах відомостей знімається прапор нарахування амортизації за об'єктами обліку, що перераховані в документі.

Донарахована амортизація розподіляється по регістрам обліку витрат, аналогічно до документа «Амортизація ОС».

Після того, як необхідні реєстраційні документи стороною, що отримує, отримані, необхідно ввести документ «Передача ОС».

Основні засоби – це будинки, споруди, транспорт, обладнання. Таке майно використовується більше 12 місяців і коштує не дешевше за певну суму. Ухвалення до обліку ОС в 1С 8.3 відбувається у кілька етапів. Кожен їх відбивають у порядку. Зупинимося на цьому детальніше.

Читайте у статті:

Ухвалення до обліку ОС в 1С 8.3 відбувається у два етапи: спочатку відображають надходження основних засобів, потім їх введення в експлуатацію. У цій статті читайте, як у 1С бухгалтерія 8.3 прийняти до обліку основні засоби у 3 кроки.

Крок 1. Відобразіть надходження основних засобів до 1С 8.3

Зайдіть у розділ «ОС та НМА» (1) і натисніть посилання «Надходження обладнання» (2).

У вікні, натисніть кнопку «Створити» (3).

Відкриється вікно «Надходження: Обладнання (виробництво)». У верхньому розділі документа (4) у полі «Організація» вкажіть вашу організацію, у полі «Склад» вкажіть, на який склад надійшло обладнання. У полях «Контрагент» та «Договір» вкажіть постачальника основних засобів та реквізити договору з ним. У полі «Накладна №» вкажіть номер накладної, за якою отримано майно.

Нижній розділ складається з п'яти вкладок (5):

- Обладнання;

- товари;

- Послуги;

- Поворотна тара;

- Додатково.

У вкладці «Обладнання» натисніть кнопку «Додати» (6) і введіть дані про основний засіб. У полі «Номенклатура» вкажіть назву ОС, у полях «Кількість» і «Ціна» кількість і ціну обладнання, що надійшло. «Рахунок обліку» 1С 8.3 визначить автоматично, залежно від виду устаткування, що надходить (об'єкти основних засобів, обладнання до встановлення). Коли всі дані введені, можна зберегти документ, натисніть кнопку «Провести і закрити» (7). Тепер купівлю основних засобів відображено у бухгалтерському обліку за дебетом рахунка 08 (якщо купили основні засоби) або 07 (якщо купили обладнання, що потребує встановлення).

Крок 2. Введіть основні засоби в експлуатацію

Другий етап прийняття до обліку ОС 1С 8.3 - введення в експлуатацію. Готовий до експлуатації основний засіб ставлять на баланс виходячи з акта приема-передачи. Створіть документ «Прийняття до обліку ОС». Для цього зайдіть у розділ «ОС та НМА» (8) та натисніть на посилання «Прийняття до обліку ОС» (9).

У вікні, натисніть кнопку «Створити» (10). Відкриється вікно «Прийняття до обліку операційної системи».

У верхньому розділі вікна «Прийняття до обліку ОС» (11) заповніть поля:

- "Організація";

- "Вид операції". У цьому полі можна вибрати один із трьох значень: «Обладнання», «Об'єкти будівництва» або «За результатами інвентаризації»;

- "Подія ОС". У цьому полі виберіть зі списку відповідну операцію, наприклад «Прийняття до обліку з введенням в експлуатацію»;

- «МІЛКА». Вкажіть матеріально відповідальну особу;

- «Місцезнаходження ОС». Вкажіть, у якому підрозділі буде експлуатуватися основний засіб.

Нижній розділ вікна складається з п'яти вкладок (12):

- Необоротний актив;

- Основні засоби;

- Бухгалтерський облік;

- Податковий облік;

- Амортизаційна премія.

У вкладці «Необоротний актив» (13) вкажіть відповідний «Спосіб надходження», наприклад, «Придбання за плату». У полі «Обладнання» виберіть із довідника «Номенклатура» обладнання, яке вводите в експлуатацію. Також вкажіть «Склад», де воно знаходиться. У полі «Рахунок» буде автоматично встановлений бухгалтерський рахунок, на якому було відображено об'єкт під час надходження товарів (Крок 1).

У вкладці «Основні засоби» (14) необхідно створити новий об'єкт основних засобів. Для цього натисніть кнопку «Додати» (15), а потім на «+» (16).

Відкриється вікно для заповнення даних за основним засобом. У цьому вікні заповніть поля:

- "Група обліку ОС". У цьому полі треба вибрати зі списку відповідну групу, наприклад, «Машини та обладнання (крім офісного)»;

- "Найменування";

- "Повне найменування".

У вкладці «Бухгалтерський облік» (19) вкажіть:

- "Порядок обліку". Вкажіть «Нарахування амортизації»;

- "Спосіб нарахування амортизації". Тут оберіть спосіб амортизації об'єкта, наприклад лінійний;

- «Спосіб відображення витрат з амортизації». У цьому довіднику вкажіть, на якому бухгалтерському рахунку має нараховуватись амортизація;

- "Термін корисного використання (у місяцях)". Тут вкажіть, скільки місяців амортизуватиметься основний засіб у бухобліку.

У вкладці «Податковий облік» (20) заповніть:

- "Порядок включення вартості до складу витрат". Тут можна вибрати зі списку один із способів, наприклад, «нарахування амортизації»;

- "Термін корисного використання (у місяцях)". У цьому полі заповніть, скільки в місяцях амортизуватиметься об'єкт у податковому обліку.

Усі дані для введення в експлуатацію основного засобу заповнені. Тепер можна зберегти та провести документ. Для цього натисніть «Записати» (21) та «Провести» (22). Основні кошти 1С 8.3 Бухгалтерія поставлені на облік. Основний засіб введено в експлуатацію, у бухобліку зроблено записи з дебету рахунку 01 «Основні засоби».

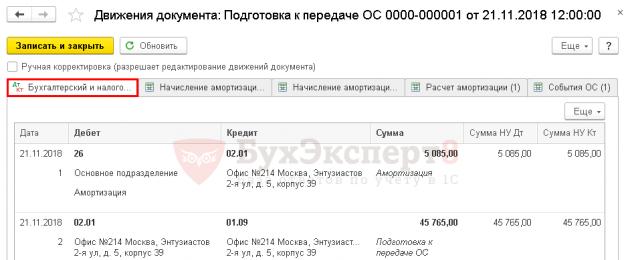

Підготовка до передачі ОС (ОС > Підготовка до передачі ОС).Документ використовується тоді, коли угода з передачі ОС підлягає державної реєстрації речових, тоді, коли ця угода триває досить тривалий час, наприклад, зняття об'єкта з обліку провадиться в одному звітному періоді місяці, а передача – в іншому. Тобто виявляється, що об'єкт може використовуватися організацією, але значитися з її балансе. На рис. 84 представлена форма документа Підготовка до передачі ОС.

Мал. 84. Документ Підготовка до передачі ОС

Реквізити шапки документа заповнюються цілком стандартними методами, а ось таблична частина Основні засобипотребує деяких роз'яснень. Ця таблична частина заповнюється на основі інформації по об'єкту ОС, що цікавить нас, що зберігається в системі. Щоб система могла автоматично заповнити цю табличну частину, за допомогою кнопки Підбірслід вибрати ОС, яку хочемо підготувати до передачі. Далі потрібно виконати команду Заповнити > Для списку ОС. Розглянемо, якими саме даними було заповнено таблицю.

- Вартість (БУ)- Це поле містить первісну вартість ОЗ за даними бухгалтерського обліку.

- Зуст. вартість (БО)- Залишкова вартість об'єкта.

- Амортизація (знос) (БО)- Сума накопиченої амортизації за даними бухгалтерського обліку.

- Аморт. за місяць (знос) (БО)– у це поле вноситься сума амортизації, яка має бути донарахована за поточний місяць. Система розрахувала обсяг амортизації для донарахування як 905 крб. Це місячний розмір амортизації. По об'єкту, що вибуває, за останній місяць його використання нараховується повний розмір амортизації. Ця особливість нарахування амортизації відображена у ПБО 6/01.

Документ сформував у бухгалтерському обліку такі записи:

Д20.01 К02. Нараховано амортизацію за останній місяць використання об'єкта ОС.

Д02.01 К01.09.Списано суму нарахованої амортизації.

Д01.09 К01.01. Списано балансову (початкову) вартість об'єкта ОС.

У податковому обліку зроблено схожі проводки.

У регістрах відомостей Нарахування амортизації ОС (бухгалтерський облік)і Нарахування амортизації ОЗ (податковий облік)зроблена запис про те, що амортизацію по даному об'єкту ОС більше нараховувати не треба.

У регістрі відомостей Події ОСорганізацій зроблено запис про подію Підготовка до передачі для основного засобу.

Передача ОС

Документ Передача ОС (ОС > Передача ОС)виконує такі дії:

Донараховує амортизацію по ОС, що списується;

Списує ОС з обліку;

Робить записи про розрахунки з контрагентами по ОС, що передається.

Вище ми розглядали документ Підготовка до передачі ОС. Фактично документ Передача ОСздатний замінити документ Підготовка до передачі ОСвін використовується тоді, коли операції з вибуття ОС відбуваються в одному звітному періоді (місяці).

Документи Передача ОСі Підготовка до передачі ОСможуть використовуватись спільно.

Сформуємо документ Передача ОС(Рис. 85).

Мал. 85. Документ Передача ОС

Розглянемо заповнення реквізитів шапки документа:

- Організація: Організація, за якою ведеться облік;

- Контрагент: Організація, якій передають ОС;

- Подія: Подія з видом події «Передача» (довідник Події з основними засобами);

- Підрозділ: Підрозділ організації, з якого вибуває ОС;

- Договір: Договір, на підставі якого здійснюється передача ОС;

- Документ підготовки: документ типу Підготовка до передачі ОСу разі, якщо підготовка до передачі здійснювалася з допомогою подібного документа. Якщо документ Передача ОСоформляється для основного кошти, який на момент оформлення документа був підготовлено до передачі, документ самостійно формує всі необхідні записи.

У табличній частині Основні засобизаписи робляться автоматично – з урахуванням даних документа підготовки ОС до передачі. Вручну потрібно заповнити поля Сума- Вказавши в цьому полі суму, за яку ОЗ реалізовано, і % ПДВ, вказавши процентну ставку ПДВ.

Подивимося, які рухи сформував документ (рис. 86).

Мал. 86. Результат проведення документа Передача ОС

Списання ОС

Документ Списання ОС (ОС > Списання ОС)використовують для списання основних засобів, які морально чи фізично застаріли чи підлягають ліквідації у зв'язку з надзвичайною ситуацією.

Виконаємо команду ОС > Списання ОС, при заповненні документа (рис. 87) зробимо так само, як ми чинили при заповненні документа Вибуття ОС.

Мал. 87. Документ Списання ОС

В полі Подіями вносимо подію Списання(вид події Списання) із довідника Події з основними засобами.

У поля Рахунок (БО) та Рахунок (НУ) внесемо записи про, відповідно, рахунки 91.02 та 91.02.1. Відповідно до особливостей вибуття ОС тут можуть бути й інші рахунки. Відповідно, у полях Субконто (БУ)і Субконто (НУ)слід вибрати відповідні субконто.

В полі Причинаслід запровадити причину вибуття ОС, обравши її із відповідного довідника.

Таблична частина Основні засобизаповнюється у два прийоми. Спочатку додають новий об'єкт ОС (тобто у новому рядку заповнюють поля Основний засіб та Інв. №) кнопкою Додати(або кнопкою Підбір). Далі, за командою Заповнити > Для списку ОС, система заповнює поля рядки табличної частини даними, що залишилися, даними за залишковою вартістю ОС, про нараховану амортизацію та про амортизацію за поточний місяць, яку потрібно донарахувати.

При формуванні цього документа доступний друк форми № ОС-4- Ця форма використовується для формування акта про списання об'єкта ОС.

Проведемо документ та подивимося, які записи він сформував в обліку (рис. 88).

Мал. 88. Результат проведення документа Списання ОС

Облік матеріалів

Матеріали - предмети, термін корисного використання яких менше 1 року, що належать до предметів праці та необхідні для виробництва продукції, робіт, послуг, для господарських потреб організації.

Матеріали є оборотними активами, споживаються у процесі виробництва, переносять свою вартість готову продукцію (табл. 3).

Таблиця 3

Класифікація матеріалів

| Група | Характеристика |

| Сировина та основні матеріали | Утворюють речову основу готової продукції. Сировина - продукт, що раніше не обробляється, добувної промисловості та сільського господарства. Основні матеріали - продукція обробної промисловості. |

| Напівфабрикати власного виробництва | Не є матеріально-виробничими запасами, належать до незавершеного виробництва. |

| Покупні напівфабрикати | Матеріали, які вже піддавалися обробці на інших підприємствах |

| Допоміжні матеріали | Добавки, мастильні матеріали, зворотні відходи |

| Тара | Допоміжний матеріал, призначений для транспортування та зберігання матеріалів та готової продукції |

| Паливо | За агрегатним станом: тверде, рідке, газоподібне За цілями використання: енергетичне, технологічне, для господарських потреб |

| Запасні частини | Цільове призначення - підтримка механізмів у робочому стані, здійснення ремонтів |

| Будівельні матеріали | Цільове призначення - будівництво будівель та споруд |

| Господарський інвентар та приладдя | Засоби праці, які не можуть ставитись до основних засобів: канцелярські |

У процесі бухгалтерського обліку матеріалів можна виділити кілька етапів, що мають самостійне значення, документальне оформлення та нормативне регулювання:

Надходження матеріалів.

Передача матеріалів у виробництво.

Переміщення матеріалів у виробництві.

Складське переміщення матеріалів.

Відпуск матеріалів набік.

У програмі 1С: Бухгалтерія 8 облік матеріалів ведеться на рахунку 10 «Матеріали» у розрізі субрахунків за видами:

| «Матеріали» | |

| 10.01 | "Сировина і матеріали" |

| 10.02 | «Покупні напівфабрикати та комплектуючі вироби, конструкції та деталі» |

| 10.03 | «Паливо» |

| 10.04 | «Тара та тарні матеріали» |

| 10.05 | "Запасні частини" |

| 10.06 | «Інші матеріали» |

| 10.07 | "Матеріали, передані в переробку на бік" |

| 10.08 | "Будівельні матеріали" |

| 10.09 | «Інвентар та господарське приладдя» |

| 10.10 | «Спеціальне оснащення та спеціальний одяг на складі» |

| 10.11 | «Спеціальне оснащення та спеціальний одяг в експлуатації» |

| 10.11.1 | «Спеціальний одяг в експлуатації» |

| 10.11.2 | «Спеціальне оснащення в експлуатації» |

Матеріали, прийняті відповідальне зберігання, з метою бухгалтерського обліку враховуються на позабалансовому рахунку 002 «Товарно-матеріальні цінності, прийняті відповідальне зберігання». Давальницька сировина враховується на позабалансовому рахунку 003 "Матеріали, прийняті в переробку".

Аналітичний облік матеріалів ведеться у розрізі номенклатури (довідник Номенклатура) у натуральному та грошовому вираженні.

Надходження матеріалів може здійснюватися у вигляді:

Придбання у постачальника;

Придбання підзвітними особами;

відходів виробництв та ліквідації основних засобів;

вкладу до статутного (складеного) капіталу;

Придбання за межами Російської Федерації з оплатою в іноземній валюті;

Безоплатного отримання.

Крім того, матеріали можуть бути прийняті на відповідальне зберігання або отримані для переробки як давальницька сировина.

Відображення у бухгалтерському та податковому обліку типових операцій із надходження матеріалів показано у таблиці 4.

Таблиця 4

Операції з обліку матеріалів

| Операція | Бухгалтерський облік | Податковий облік | ||

| Дебет | Кредит | Дебет | Кредит | |

| 1. Придбання матеріалів у постачальника | ||||

| Оприбуткування матеріалів: | ||||

| - вартість матеріалів без ПДВ | 60.01 | 10, вид обліку НУ | ПВ | |

| - сума ПДВ | 19.03 | 60.01 | Не відбивається | |

| Транспортні витрати з доставки: | ||||

| - вартість послуг без ПДВ | 60.01 | 10, вид обліку НУ | ПВ | |

| - сума ПДВ | 19.03 | 60.01 | Не відбивається | |

| 2. Придбання матеріалів через підзвітних осіб | ||||

| Суму ПДВ виділено у платіжних документах окремим рядком: | ||||

| 60.01 | 10, вид обліку НУ | ПВ | ||

| - сума ПДВ | 19.03 | 60.01 | Не відбивається | |

| - оплата матеріалів | 60.01 | 71.01 | Не відбивається | |

| Суму ПДВ не виділено у платіжних документах окремим рядком: | ||||

| - вартість матеріалів із ПДВ | 71.01 | 10, вид обліку НУ | ПВ | |

| 3. Оприбуткування відходів за ціною можливої реалізації | ||||

| З виробництва | 10, вид обліку НУ | 20.01.1, вид обліку НУ | ||

| Від ліквідації основних засобів | 91.01 | 10, вид обліку ПР | ПВ | |

| ПВ | 91.01.7, вид обліку НУ | |||

| 4. Внесок у статутний капітал | ||||

| Вартість матеріалів в оцінці, погодженій засновниками організації | 75.01 | 10, вид обліку ПР | ПВ | |

| 5. Придбання матеріалів у іноземного постачальника | ||||

| Вартість матеріалів (за контрактною ціною) | 60.21 | 10, вид обліку НУ | ПВ | |

| Сума ПДВ, сплачена митним органам | 19.05 | 76.29 | Не відбивається | |

| Митні збори | 76.29 | 10, вид обліку НУ | ПВ | |

| Вартість інших послуг без ПДВ | 76.29 | 10, вид обліку НУ | ПВ | |

| Сума ПДВ | 19.04 | 76.29 | Не відбивається | |

| 6. Матеріали отримані безоплатно | 98.02 | 91,01.7, вид обліку НУ; 91.01.7, вид обліку ВР – сума попереднього запису з мінусом | ||

| 10, вид обліку ПР | ПВ | |||

| 7. Матеріали прийняті на відповідальне зберігання | Не відбивається | |||

| 8. Оприбутковано давальницьку сировину | Не відбивається |

Надходження матеріалів

Для відображення надходження матеріалів до організації використовують документ Надходження товарів та послуг(Покупка > Надходження товарів та послуг). При створенні нового документа потрібно вибрати його тип як Купівля, комісія. Ось, як виглядає документ, у якого заповнена шапка та таблична частина Товари(Рис. 89).

Мал. 89. Документ Надходження товарів та послуг: Покупка, комісія

Перш ніж заповнювати документ, натисніть кнопку Ціни та валютаі встановіть як ціну - Договірна (з ПДВ).

Заповнюючи табличну частину Товари, Створивши новий рядок, потрібно вказати елемент номенклатури, обравши його з відповідного довідника, кількість товару та ціну за одиницю. Усі інші поля система заповнить автоматично. Зокрема, рахунки обліку для бухгалтерського та податкового обліку заповнюються на основі передустановок, зроблених у регістрі відомостей Рахунки обліку номенклатури.

Якщо потрібної номенклатурної позиції немає у довіднику Номенклатура- її можна створити у процесі заповнення документа.

Вкладка Послугине заповнюється. Вкладка Рахунки обліку розрахунківповинна містити рахунок 60.01 як рахунок для обліку розрахунків із постачальниками та підрядниками, рахунок 60.02 – для обліку виданих авансів.

На вкладці Додаткововводяться дані про прибутковий ордер, яким товари було прийнято складу і про особу, відповідального за операцію.

Після проведення документ сформує рухи по регістрам (рис. 90).

Мал. 90.Рухи документа Надходження товарів та послуг

- Вконтакте 0

- Google+ 0

- ОК 0

- Facebook 0