Luna este închisă pentru software-ul „1C: Business Accounting 8” ed. 2.0 se va întinde complet din cauza ajustărilor, zdrobit de koristuvach. Să aruncăm o privire la modul în care organizarea și ordinea sunt aplicate la colectarea fondurilor colectate. Să revenim la planul departamentelor de contabilitate. Pentru a colecta veniturile organizației, sunt acceptate următoarele categorii de cheltuieli:

- Contul 20 „Practic virobnitstvo”

- Contul 23 „Virobnitstvo suplimentar”

- Contul 25 „Deduceri Zagalnovyrobnichi”

- Contul 26 „Deduceri Zagalnogospodarskiy”

- Contul 28 „Târfa la Virobnitstvo”

- Contul 29 „Servitorul virobnitsa și gospodarstva”

- Contul 44 „Vânzări Vitrati”

În acest articol ne vom uita la ordinea în care se efectuează închiderea rachetelor de fonduri care sunt cel mai adesea închise (20, 23, 25, 26, 44). În ceea ce ne privește, trebuie să ne concentrăm pe ajustarea sistemului de împărțire a fondurilor și a diviziunii în sine, nu prin examinarea în detaliu a documentelor legate de colectarea fondurilor, ci concentrându-ne pe schema de închidere în sine. SRL „Diana” desfășoară activități de producție cu producția de produse finite (contul 20) și prestarea de servicii transportate (contul 44). Colectarea deșeurilor și eliberarea produselor finite se realizează la nivelul 20 în grupa de nomenclatură „Produse finite”, produse finite – în grupa de nomenclatură „Produse finite”. Cheltuielile cu serviciile prestate către departamentele suplimentare ale principalelor ateliere și administrație sunt enumerate în contul 23 în grupa de nomenclatură „Servicii departamentelor suplimentare”. Pentru împărțirea cheltuielilor juridice se folosește metoda „Direct Costing”, iar cheltuielile juridice se repartizează în funcție de salariul ajustat.

Ajustarea necesară a sistemului pentru distribuirea corectă a vitraților

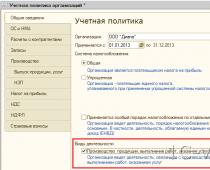

Este important pentru noi în prealabil ca, pentru funcționarea corectă a personalului, programul trebuie să aibă „Ajustarea parametrilor imaginii”. Pentru afacerile de producție, în fila „Tipuri de activități”, este necesar să se stabilească rubrica „Producție de produse, producție, prestare de servicii” (Fig. 1).

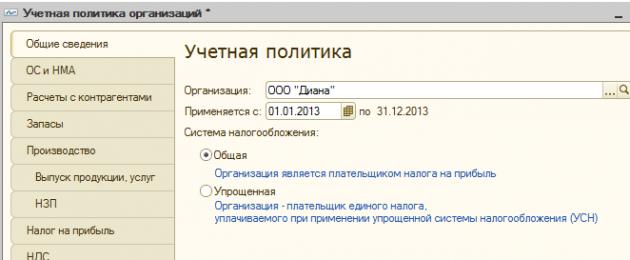

Principalele ajustări care vor curge în lunile de închidere sunt rezumate în „Politica regională a organizației”. Se recomandă stabilirea unei politici regionale pe pielea râului, fragmentele de ajustare care sunt generate în politica regională, și periodic (de exemplu, transferul pierderilor directe către sistemul fiscal nu întinde soarta, pt. orice Politica regională a fost modificată, iar organizația a împărțit o politică regională în 2 poziții, apoi pentru cealaltă parte, toate cheltuielile din luna închisă vor fi transferate în contul indirect). Ce semne de carte din „Politica contabilă” vor fi aplicate lunilor de închidere ale procesului contabil?

- Zagalnye Vidomosti

- Virobnitstvo

Ensign „Dezvoltarea produsului, producția, prestarea serviciilor” a ajustat parametrii programului și a fost ajustat în prealabil pentru toate organizațiile care fac parte din program. În politica regională din fila „Galnye Vidomosti” pentru fiecare organizație, este necesar să duplicați această setare pentru a arăta programelor că pentru o anumită organizație această informație este valabilă (Fig. 2).

După instalarea acestui semn, semnele de carte „Production”, „Product release”, „WIP” apar automat.

Pe marcajul " Virobnitstvo » Aici puteți seta parametrii pentru secțiunea secțiunilor 20, 23, 25, 26 (Fig. 3).

Rozpodil vitrat 20 rakhunki Este o idee bună să câștigi bani din vânzări. În aplicația noastră, colectarea cheltuielilor pentru rakhunka 20 se realizează în două grupuri de nomenclatură - „Produse finite” și „Produse finite”. Veniturile din ambele tipuri de activități sunt colectate pe grupe de produse.

Mai mult, deoarece ajustarea este stabilită pentru raftul 20 în politica regională a organizației, programul este semnificativ deoarece 20 de rafturi pot fi închise pentru analize specifice. Ceea ce este important pentru program nu este chiar faptul de a colecta venituri pentru un anumit grup de nomenclatură, ci modul în care au fost colectate veniturile (ce document).

- Când se instalează steagul „Pentru prețuri planificate”, când luna este închisă, ca bază pentru subdivizarea vitratului, încasările se încasează în contul 90.01 prin documentul „Lege privind prestarea serviciilor militare”.

- Cu legea „By Viruch” instalată, la sfârșitul lunii, ca bază de împărțire a veniturilor, încasările încasate în contul 90.01 prin documentul „Vânzări de bunuri și servicii” vor fi disponibile.

- Când se instalează regula „Pentru prețuri planificate și emisiune obligatorie”, când luna este închisă, ca bază de repartizare a fondurilor, încasările se încasează în contul 90.01, fie din documente.

Dacă organizația este angajată în producția de produse, atunci cheltuielile sunt alocate produselor produse.

Pentru organizațiile care se angajează în aceste servicii, programul analizează nu colectarea cheltuielilor pentru un anumit tip de document, ci înregistrările din registrele de acumulare care colectează aceste documente:

- pentru prețurile planificate - registrul „Eliberarea de produse și servicii la prețuri planificate”, care este format din documentul „Lege privind prestarea de servicii comerciale”

- în spatele încasărilor - registrul „Vânzări de servicii”, care este format din documentul „Vânzări de bunuri și servicii”

Rozpodil vitrat 23 rakhunki Se analizează registrul de acumulare „Ieșire de produse și servicii la prețuri planificate” pentru a descompune baza de împărțire). Deoarece secțiunea a 23-a arată operațiuni din furnizarea de servicii interne între celule, apoi la sfârșitul lunii pentru secțiunea a 23-a a pielii, pentru care a fost afișată colectarea cheltuielilor, este necesar să se solicite Citiți documentul „Vyrobnitstva pentru schimbare”, în care se precizează direct diviziei.

Este important ca ajustările care sunt efectuate în politica regională a organizației, ceea ce înseamnă ce indicatori vor fi incluși în document - prețul planificat sau obligația de eliberare. Opțiunea „Pentru prețuri planificate și producție obligatorie” permite cumpărătorului să indice în mod independent în document ce indicator din două rânduri dorește să indice.

IMPORTANT! Contul 23 al grupului de nomenclatură trebuie să se subdivizeze din grupurile de nomenclatură din care se colectează venituri.

23 de părți sunt o singură parte a vitratului, pentru care îl puteți trimite direct la divizie. Operațiunea de rutină „Închiderea secțiunilor 20, 23, 25, 26” va fi efectuată direct înainte de ora stabilită.

Rozpodil vitrat 26 rakhunki Puteți vibra în două moduri:

- folosind metoda „direct costing”: la inchiderea lunii se va constitui detinatorul de Dt 90,08 Kt 26 iar cheltuielile incasate vor fi incluse in depozitul de cheltuieli de gestiune.

- nefolosind metoda costurilor directe: atunci când luna Zagalny Spodarsk este închisă, cheltuielile vor fi incluse în depozitul mărfurilor produse sau furnizarea de servicii, se va forma deținerea de Dt 20 Kt 26

Atunci când alegeți metoda de „costare directă”, nu este nevoie să lucrați la datele suplimentare necesare pentru a stratifica vitrat 26 rakhunki.

Atunci când alegeți o altă opțiune, desemnarea în câmpul „cost direct” nu este instalată și, făcând clic pe butonul „Setați metode pentru împărțirea fondurilor ilegale și ilegale-spodarsky”, baza pentru împărțirea fondurilor, contul 26, este indicat.

Rozpodil vitrat 25 rakhunki Este o idee bună să verificați baza de date indicată în spatele butonului „Instalare metode pentru distribuirea vitratelor contrafăcute și contrafăcute”.

În registrul de rapoarte „Metode de repartizare a cheltuielilor juridice și industriale”, este necesar să se stabilească perioada de timp, pornind de la fiecare bază a diviziunii, rakhunok al vitratului și baza diviziunii (Fig. 4). ). Vă rugăm să rețineți că în acest registru este posibil să se efectueze ajustări detaliate pentru condițiile pielii și starea de sănătate a pielii. Dacă aceste informații nu sunt specificate, atunci programul va fi utilizat ca metodă de împărțire pentru toate articolele alocate contului de cheltuieli.

În câmpul „Diviziune de bază” (Fig. 5), este indicat un afișaj, pentru care 25 de coloane sunt cheltuite pe 20 de rafturi (și 26 la un moment dat, deoarece costul direct nu este stagnat) sunt împărțite între grupuri de nomenclatură.

Vă rugăm să rețineți că printre indicatori se află opțiunea „Despre statisticile cheltuielilor directe”. În acest scop este atribuit câmpul „Lista articole de cheltuieli” care indică lista articolelor de cheltuieli care vor fi incluse în listă până la scoaterea din funcțiune a bazei.

Zakrittya 44 rafturi realizat automat, cu care se formează cablajul Dt 90.07 Kt 44.02. Deoarece organizarea în colectarea cheltuielilor este elementul de cheltuieli cu tipul „Cheltuieli de transport”, atunci acest articol este împărțit proporțional cu surplusul de mărfuri. Suma cheltuielilor directe pentru o parte din cheltuielile de transport, care urcă până la surplusul de mărfuri nevândute, se calculează la suta medie pentru luna curentă cu ajustarea excedentului de tranziție pentru începutul lunii în ordinea curentă:

1. Se calculează cuantumul deducerilor directe care cad asupra surplusului de bunuri nevândute la începutul lunii și în cursul lunii curente;

2. Se indică suma surplusului de mărfuri vândute în cursul lunii curente și suma surplusului de bunuri nevândute la sfârșitul lunii;

3. Suma medie este asigurată ca raport dintre suma cheltuielilor directe (punctul 1 din această parte) și livrarea mărfurilor (punctul 2 din această parte);

4. Valoarea deducerilor directe care se aplică surplusului de bunuri nevândute este calculată ca venitul mediu și surplusul de bunuri la sfârșitul lunii” (Articolul 320, Capitolul 25 din Codul Fiscal al Federației Ruse) .

Pe marcajul " WIP » indică modul în care este determinată cantitatea de producție neterminată (Fig. 6). Veți putea selecta una dintre cele două opțiuni:

- Responsabilitatea pentru valoarea lucrărilor în curs cade în sarcina contabilului, care introduce documentul „Inventarul lucrărilor în curs” și afișează în acest document o listă a grupelor de articole și suma cheltuielilor care pot fi pierdute din lucrare. în curs.

- cantitatea de lucru în curs este determinată de program în mod independent: cheltuielile pentru grupa de nomenclatură pentru care este eliberat produsul sunt evaluate ca lucrări în curs. În acest caz, contabilul poate introduce documentul „Inventarul inventarului neterminat”, adăugând suma suplimentară de venit la inventarul neterminat.

Împărțit Vitratul pe cererea SRL „Diana”

Să aruncăm o privire la modul în care se realizează distribuirea fondurilor de la Diana SRL. Pe parcursul lunii 20, colectarea costurilor cu forța de muncă a fost efectuată pentru două grupe de nomenclatură - „Produse finite” și „Produse finite” la două magazine de distilerie (Fig. 7).

Eliberarea produselor finite și a produselor finite se reflectă astfel în aceleași grupuri de nomenclatură în două ateliere în cadrul cooperării planificate (pentru producția unei fabrici cooperarea planificată este de 14.000 de ruble, pentru produsele finite 6.500 de ruble).

De exemplu, la sfârșitul lunii, o parte din produsele finite și produsele finite sunt vândute cumpărătorului final (Fig. 8).

O unitate de produs finit, care a fost anulată și irosită în Atelierul 1, a fost pierdută în producția neterminată. Pentru a afișa această operațiune, contabilul va trebui să trimită documentul „Inventarul lucrărilor în curs”. Partea tabelară a documentului indică grupa de nomenclatură a lucrărilor în curs și suma cheltuielilor pentru datele contabile și fiscale care trebuie retrase din producția neterminată. Vă rugăm să rețineți că înainte de finalizarea documentului, înregistrările nu sunt generate, dar înainte de sfârșitul lunii, programul salvează informațiile specificate de client.

Compartimentului suplimentar i s-au atribuit servicii Atelierului 1, Atelierului 2 și Administrației, în urma cărora s-au decis repartizarea tuturor cheltuielilor încasate în grupa de nomenclatură „Servicii departamente suplimentare” Tot cu aceste grupe cu nivelul coeficienților. :

Atelier 1 – 25 unități

Atelier 2 – 22 unități.

Administratie – 6 unitati.

Înainte de a începe procesarea reglementară pentru sfârșitul lunii, contabilul trebuie să trimită documentul „Taxa de virabiție pentru modificare”, indicând în partea tabelară a documentului unde pot fi distribuite cheltuielile încasate (Fig. 10).

Pentru a „transfera” 23 de ruble în rafturile 25 și 26, este necesar să introduceți o clauză de debit, pentru a „umfla” datele de debit, altfel, când luna este închisă, tranzacțiile Dt 25 Kt 23 și Dt 26 Kt 23 vor fi generat, și apoi mai departe Il sumi că ea a venit z 23 rakhunki, nu va fi efectuată. Să edităm articolul „Witrați de producție auxiliară” pentru a arăta cât de multe deșeuri au fost transferate de la atelierul auxiliar în alte departamente.

Analizăm colectarea cheltuielilor pe structurile structurii și este semnificativ modul în care se realizează împărțirea (Fig. 11).

1. Când luna este închisă, toate suma contribuției la vânzări inchide pe contul 90.07, apoi. va fi format Dt 90,07 Kt 44,02 în valoare de 1.500 de ruble.

2. Trimiteți la subdiviziunea specificată în documentul „Virration for Change” cont 23 intreaga valoare a vitratului 3.044,4 ruble, colectate pentru rack 23, trebuie împărțite în 3 zone: 3. Sub rezerva politicii regionale a organizației vitrati 26 rakhunkiÎn final, perioada este închisă pe contul 90.08 „Cheltuieli administrative”.

344,65+1 866,4=2 211,05

În acest mod, în timpul noii operațiuni de reglementare „Zakrittya rahunki 20, 23, 25, 26”, Dp 90,08 Kt 26 va fi format în valoare de 2.211,05 ruble.

4. Când raspodіl zagalnovyrobnichikh vitrat distribuie astfel:

- întreaga sumă a cheltuielilor din mijlocul subdiviziunii este „transferată” din contul 25 în contul 20

- la mijlocul subsecțiunii din contul 20 se efectuează o împărțire între grupurile de nomenclatură pe baza specificată pentru împărțirea bonurilor de vânzare.

În conformitate cu politica regională a SRL „Diana”, baza de împărțire a cheltuielilor de vânzare este plata taxelor. Pentru a realiza defalcarea departamentului fluxurilor de numerar, vom forma un bilanț pentru secțiunea 20 cu detalii până la subdiviziuni și grupuri de articole. În acest caz, setăm o selecție pentru contribuțiile cu tipul de contribuții ale Instituției Naționale „Plata Muncii”, apoi puteți verifica distribuirea contribuțiilor în contul 25 al plăților (Fig. 12).

Nu trebuie uitat că din repartizarea costurilor de producție (Fig. 13), este obligatorie restabilirea sumei costurilor suplimentare de producție care „a ajuns” la contul 25 la ora repartizării între direcții.

Valoarea vânzărilor pentru magazinul Shop 1 este 10.876 +1.436,04 = 12.312,04

Suma profitului pentru Shop 2 este 6.972 +1.263,71 = 8.235,71

|

Coeficient |

Suma vitrat |

Dirijată |

|

25/(25+22+6)*3 044,4=1 436,04 |

Dt 25 Atelier 1 Kt 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Dt 25 Magazin 2 Kt 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Dt 26 Administratie Kt 233 |

|

Coeficient |

Suma vitrat |

Grupul de nomenclatură |

|

Atelierul 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Produse gata |

|

|

12 312,04*1 000/1 560=7 892,33 |

Băuturi |

|

|

Atelierul 2 |

||

|

8 235,71*650/900=5 948,01 |

Produse gata |

|

|

8 235,71*250/900=2 287,70 |

Băuturi |

|

Valoarea cheltuielilor pentru 20 de zile înainte de împărțirea între subdiviziuni și grupuri de nomenclatură trebuie stabilită (Fig. 14):

De asemenea, este necesar să ne amintim că în selecția neterminată pentru grupul de nomenclatură „Produse finite” pentru subsecțiunea Atelierul 1, se pierd 2389 de ruble.

Se dovedește că atunci când închideți filele de cheltuieli din contul 20, vor fi colectate următoarele cheltuieli:

|

Pidrozdil |

Grupul de nomenclatură |

Valoarea Vitrat |

Obsyag vipusku |

|

Produse gata |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Băuturi |

13 413,6+7 892,33=21 305,93 |

||

|

Produse gata |

650+5 947,01=6 597,01 |

||

|

Băuturi |

18 870,4+2 287,7=21 158,1 |

S-au format la un preț obligatoriu resturi de cablaj din anularea produselor vândute și a mărfurilor manufacturate, apoi după repartizarea tuturor cheltuielilor, cablajul imputabil faptului a fost clarificat înainte de fapt. După cum este evident din Fig. 14, producția planificată de produse finite este de 6.500 krb., pentru produsul finit - 14.000 krb.

Indiferent de care atelier a eliberat produsul finit sau semifabricat, la momentul lansării, capacitatea de depozit a unui produs fabricat va fi asigurată ca medie între cele două unități eliberate, apoi . (9.197,51 +6.597,01) / 2 = 15.794,52 / 2 = 7.897,26 rub.

Sobivartist 1 buc. în depozitul fabricii (21.305,93 +21.158,1) / 2 = 21.232,015 rub.

În acest fel, postările formate în timpul vânzării produselor trebuie corectate astfel:

Dp 90,02 Kt 43 Produse finite 7.897,26-6.500 = 1.397,26

Dp 90,02 Kt 43 Napivfabrikat 21.232.015-14.000 = 7.232,015

Vă rugăm să rețineți că în aplicația noastră pentru bolile de piele în ceea ce privește grupurile de nomenclatură, a fost eliberată doar 1 unitate de virus, astfel încât întreaga sumă a costurilor colectate a fost împărțită în această unitate. Cum funcționează împărțirea între virușii eliberați, când diferite poziții de nomenclatură sunt eliberate în mijlocul unei subsecțiuni a unui grup de nomenclatură?

PP „1C: Contabilitatea afacerilor 8”, împărțirea cheltuielilor între produsele produse se realizează proporțional cu producția totală, apoi. Cheltuielile sunt colectate folosind metoda „oală” și sunt distribuite, totuși, tuturor produselor fabricate. Se pare că colaborarea unei singure specii de specii diferite în mijlocul parteneriatului „Grupul Pidrozdil + Nomenclatură” este totuși.

Închiderea vitraliilor

Pentru a închide raftul vitrat 44, efectuați operația de rutină „Închiderea celor 44 „Deficiențe de animale” (Fig. 15).

Să aruncăm o privire asupra rezultatelor obținute prin operațiunea de reglementare „Închiderea rafturilor 20, 23, 25, 26” (Fig. 16).

Odată ce analizați întreaga diviziune a vitraților, va deveni evident că împărțirea acestor vitrați foarte rahunki se efectuează de mai multe ori, de exemplu, la împărțirea vitraților Zagalnogo Spodarsky, implementarea Dp 90,08 Kt 26 pentru cantitatea de vitrați colectate de-a lungul timpului se formează luna Hom. În continuare, o parte din costurile suplimentare de producție va fi primită la contul 26, după care se va face o împărțire repetată a Dp 90,08 Kt 26 pentru suma costurilor venite din contul 23.

În mod similar, se efectuează ajustarea postărilor de la eliberarea de viruși și anularea proprietății de vânzare a virușilor. Putem seta selecția pentru Kt 43 al contului și putem prezenta toate tranzacțiile sub nomenclatorul „Produse finite” (Fig. 17).

Primele două tranzacții se formează la prima diviziune a selecției principale de fonduri (doar acele cheltuieli încasate în contul 20 înainte de divizare).

De ce s-au format 2 postări, întrucât de fapt a fost generată o singură vânzare a 1 unitate de produs finit?

După cum vă amintiți, producția de produse este în 2 ateliere, așa că la reglarea cablajului de la priză (Dt 43 Kt 20), în atelierul de piele sunt afișate 2 cablaje și, evident, consistența implementării este reglată astfel încât să fie ușor. pentru a aranja ambele cablaje Dt 43 Kt 20 (Fig. 18) .

Dacă au fost produse două unități de produse și una a fost vândută, atunci când s-a format tranzacția Dt 90,02 Kt 43, suma a fost mai mică decât valoarea tranzacției Dt 43 Kt 20 de două ori.

Pentru a simplifica compararea rezultatelor calculelor manuale și calculelor generate de program, toate datele sunt compilate într-un tabel și se numesc „Analiza structurii” (Fig. 19, 20).

| Dirijată | Suma |

| Dt 26 Kt 23 | 344,65 |

| Dt 90.08 Kt 26 | 2 211,05 |

| Dt 25 Atelier 1 Kt 23 | 1 436,04 |

| Dt 25 Magazin 2 Kt 23 | 1 263,71 |

| Dt 20 Magazin 1 DP Kt 25 | 4 419,71 |

| Dt 20 Magazin 1 PF Kt 25 | 7 892,33 |

| Dt 20 Magazin 2 DP Kt 25 | 5 948,01 |

| Dt 20 Magazin 2 PF Kt 25 | 2 287,7 |

După cum se poate vedea din rapoarte, rezultatele colectării și subdivizării a 25 și 26 de ruble sunt combinate cu datele rozrakhunk.

Dovidnik " Statti vitrat» în 1C Contabilitate 8.2 Scopuri pentru munca analitică din spatele cochiliilor vitrate. Aceasta este una dintre cele mai importante secțiuni ale formularului analitic din sistem și, prin urmare, este important să o utilizați corect, astfel încât să nu existe compromisuri la sfârșitul lunii și formarea informațiilor.

Să aruncăm o privire la procedura de publicare a articolelor în fund 1C Contabilitate 8 editia 3.0.

Pe pagina de administrare Booxgalteria 7.7, unde pentru pielea vitrate rahunku a fost transferat propriul indicator al articolelor vitrate, „Visemtsa” are toate articolele combinate într-un singur document editabil pentru astfel de vitrate rahunki:

- 08 „Investiții în active imobilizate”;

- 20 „Practic virobnitstvo”;

- 23 „Producție suplimentară”;

- 25 „Zagalnovyrobnichi vytrati”;

- 26 „Zagalnogospodarskiy vytrati”;

- 28 „Târfă la Virobniști”;

- 29 „Servitorul vyrobnitstva și gospodarstva”;

- 44 „Vânzări Vitrati”.

Subconto „Statti Vitrat” pentru toate sectoarele vârcolaci, apoi. Este imposibil să adăugați surplusul pentru declarația de deducere din bilanţul cifrei de afaceri conform rakhunka - mai mult decât o cifră de afaceri.

Vidkriti Consilier „Statti Vitrat” 1C Contabilitate 8 editia 3.0 poate fi găsit în secțiunea „Virobinare”, în secțiunea „Contacte și ajustare”, articolul „ Statti vitrat«

iar în secțiunea „Furnizorii și ajustarea imaginii”, există și o secțiune „Venituri și cheltuieli”.

Acum că am început să lucrăm cu o bază de informații contabile 1C goală, creată de la zero, editorul va fi completat automat prin transferarea principalelor articole de cheltuieli la lansarea inițială a programului.

În timpul procesului de lucru cu programul, puteți adăuga noi statistici la consilier, le puteți modifica pe cele existente și le puteți șterge (deoarece nu există alte elemente ale consilierului și nu există documente în sistem care au fost corupte). Puteți adăuga noi declarații de impozit pe venit imediat după ora introducerii documentelor, pentru care recuzită „Stattya vitrat”.

Vidi vitrat u statyah vitrat.

Dacă ați postat o nouă declarație de impozit pe venit, trebuie să introduceți tip de investiție în scopul donației fiscale. Vinul este selectat din selecția stocată în sistem și nu poate fi schimbat.

Odată ce ați completat detaliile „Retragere vizuală”, deductibilele după articole coboară la articolele din declarația de impozit pe venit al organizației. Recuzitele sunt obligatorii pentru umplere. Tobto. Este imperativ ca până la completarea acestor detalii, baza noastră de date să mențină un cont impozabil pentru articolele de debit.

Aruncă o privire atentă la tipul de hârtie „Neacoperit pentru renovare”. Înainte de astfel de debite, sunt incluse deduceri care, în scopuri contabile, vor fi plasate înaintea debitelor, dar în scopul deducerilor fiscale nu pot fi trecute înainte de debitări, de exemplu, din punct de vedere economic, nejustificarea debitelor (și debitele nu pot fi adăugate la cont).profit crescut pentru organizaţie).

Astfel de deduceri trebuie aplicate la formularul nr. 2, dar nu debitate până la declararea impozitului pe venit.

Când PBO nr. 18 este înghețat, aceleași pierderi formează diferențe - permanente și temporare.

Tipuri de activități din articolele de plată.

Remixați „Starea cheltuielilor organizației” în scopul actualizării statisticilor de cheltuieli la tipul de activitate desfășurată de organizație. Acest lucru se datorează sistemului de hrănire. Dacă o organizație intenționează să desfășoare activități din sistemul principal de aprovizionare, atunci rata de transfer în statistica impozitului pe venit pentru acest tip de activitate este stabilită la prevederea „Conform activităților cu sistemul principal de aprovizionare (atât extern, cât și simplificat)” .

Dacă organizația desfășoară activități legate de o procedură specială de aprovizionare (Zocrema, UTII), atunci pentru a calcula costurile pentru acest tip de activitate este necesar să se întocmească o declarație de cost, care să precizeze „Pentru alte tipuri de activități și cu o procedură specială de pregătire.” Apoi, de exemplu, comanda de la articolul „Plata muncii” pentru activitatea principală urmează să fie introdusă lângă articolul „Plata muncii de la UTII”, care este instalat la această poziție.

Poziția a treia a comutatorului este destinată descrierii cheltuielilor care nu pot fi transferate direct la niciun alt tip de activitate. Acest lucru este relevant în situațiile în care organizația desfășoară o serie de tipuri de activități, dintre care unele fac obiectul procedurii legale de depunere, altele - la UTII, iar cheltuielile legale ale organizației trebuie distribuite .

Astfel, statisticile deducerilor „pentru diferite tipuri de activități” vor fi împărțite proporțional între tipuri de activități după sfârșitul lunii.

Recuzită „Grup de articole” pentru completare nu este obligatorie și creații pentru la îndemâna corespondentului. Cumpărătorul poate afișa tipul de cheltuieli la orice nivel de detaliu și poate plasa cheltuieli similare (de exemplu, pentru un tip de cheltuieli) plasate în afara grupurilor.

Doamne, ne-am uitat unul la altul procedura de completare a indicatorului „Statti Vitrat” din 1C Contabilitate 8.

Tutorial video:

", toamna frunzelor 2017

Atat stiuletii cat si culturile avansate sufera de probleme nutritionale pana la inchiderea a 20, 23, 25, 26 de compartimente. Aplicarea programului „1C: Contabilitatea afacerilor 8”, ed. 3.0, să vedem cum este necesar să facem ajustări astfel încât porțile de investiții să fie închise corect.

Ajustarea politicii cloud

Politica regională a organizației se creează rapid în program și, în același timp, vor apărea predecesorii săi: metode de calcul a costurilor indirecte și de transfer a costurilor directe.

Captura de ecran arată că puteți bifa două casete:

« Lansarea produsului" - Pot exista astfel de organizații care sunt angajate în producție.

« Vikonannya lucrează, oferind servicii deputaților„- cei vinovați sunt cei care sunt organizații specializate în prestarea de servicii militare.

Dacă vă așteptați că aceste ajustări nu vor fi efectuate, atunci este important să rețineți că în program se realizează organizarea directității comerciale - „cumpărat - vândut” - nu se va face nimic și nu vor fi furnizate serviciile necesare și prin urmare, nu va exista deloc de lucru. Nu există astfel de organizații precum vikoriştii.

Recomandări pentru corectarea elementelor care apar atunci când luna este închisă

Situația apare deseori când luna de închidere a avut succes, programul nu a avut succes, dar la alcătuirea bilanţului, corespondentul va nota că pe 20 ianuarie, trimestrul s-a închis în aceeași zi pe 90.08.pentru că au izbucnit în flăcări fără să închidă ochii. Trebuie să faceți următoarele:

Uimește-te de postările din operațiunea de reglementare „Închiderea rafturilor: 20, 23, 25, 26”, la care rack-ul în sine este închis / . Dacă fereastra se închide pe 90.08, trebuie să verificați transferul debitelor directe, poate că nu există înregistrări aici;

în spatele raportului „Analiza subconto: grup de nomenclatură de analizat pentru orice grup de nomenclatură și articolul de venit nu a fost publicat în afara/a închis parțial rakhuntya/pe rakhunok 90.02. Vitrații drepte Yakshcho Rakhunki nu au sărit din produs, înseamnă că programele sunt incomplete Vobrinitroy, căsătoria peremletului virichka este grupul de nomenclatură.

După verificarea documentelor și efectuarea modificărilor asupra acestora, este necesar să se înregistreze din nou la sfârșitul lunii.

Poate exista o situație în care programul vede erorile așa cum sunt intenționate, ceea ce este o problemă și ce trebuie făcut pentru a corecta aceste erori. Totul este simplu aici, doar citiți toate informațiile pe care le-a văzut programul și faceți corecții conform recomandării și închideți din nou luna.

Încă o dată, avem cel mai mare respect pentru cei că politica regională a organizației se creează rapid și, în același timp, se creează metode de împărțire a cheltuielilor indirecte și de transfer al cheltuielilor directe. Transferul debitelor directe este cheie, întotdeauna vizibilitatea înregistrărilor în cineva, programul „1C: Contabilitate 8”, ed. 3.0 înseamnă că, atunci când luna este închisă, anulați cheltuielile indirecte și ce pe cheltuielile directe.

Apariția programului 1C: „Enterprise Accounting 3.0” se bazează pe completarea corectă a diverșilor consilieri. Unul dintre cei mai importanți consilieri este consilierul „Statti Vitrat”. Această persoană are informații pentru efectuarea lucrărilor analitice, precum și: 08; 20; 23; 25; 26; 28; 29; 44. În piele, aceste cancere au același subconto:

Pe ce subcont se generează cifra de afaceri în exces, nu există excedent în subcontul „Statti Vitrat”.

Completarea corectă a acestui raport este deosebit de importantă deoarece contribuie la formarea corectă a profilului financiar al întreprinderii.

Reînnoirea raportului „Statti Vitrat”

Pentru a accesa declarația de venit, accesați meniul „Consilieri”, apoi în secțiunea „Venituri și cheltuieli”, selectați secțiunea „Venituri și cheltuieli”. Apare formularul pentru lista de consilieri.

De la prima pornire a programului, browserul va fi umplut cu valori pentru combinații sau așa-numitele elemente de substituție cu o bază de informații curată. Mirosurile sunt indicate printr-o pictogramă. Aceste statistici nu pot fi șterse și nu este recomandat să le modificați, deoarece cu configurația actualizată, cel mai probabil se vor face modificări la valorile originale.

Important! De fiecare dată nu este recomandat să schimbați în niciun fel cheltuielile, deoarece există deja o apariție în spate. Deoarece există încă o astfel de nevoie de vinil, este necesar să se retransfere documentele, s-au făcut postări pentru participarea conturilor consumabile.

Vizionați 267 de lecții video de la 1C gratuit:

Raportul „Statistică Vitrats” este singurul pentru toate rațiile de Vitrat.

Pentru a introduce un articol nou, trebuie să faceți clic pe butonul „Creați”. Se dezvăluie forma de creare a unui nou element al liderului.

Când introduceți un articol nou, este important să nu împărțiți cheltuieli similare, ci să le grupați într-un singur element. Aceasta pentru a evita „tulburarea” martorului. De exemplu, dacă o companie folosește o linie telefonică corporativă, telefoane fixe, telefonie IP, trebuie să creați un articol de plată - conexiune de serviciu.

Raju va planifica în avans structura cheltuielilor întreprinderii, astfel încât ulterior să nu existe confuzii și să nu fie nevoie de multă corectare și retransfer de documente.

Detaliile „Vizualizați pentru a cheltui” sunt obligatorii și este important să le completați corect, deoarece declarația de impozit pe venit se va completa cu articolele. Aparent, colectarea impozitelor se face între articolele de cheltuială.

Detaliul „Victoria pentru curățare” arată starea stării și este stocat în formular, dacă este necesar, astfel încât să fie transmis automat la selecția documentului.

Voi oferi un exemplu de completare a documentului statistic „Anularea materialelor”:

Toate cheltuielile sunt de obicei împărțite în două mari categorii: directe și indirecte și chiar contribuie la indicatorii productivității producției. Indiferent de cei care sunt jigniți de tipul de plată care este inclus până la eveniment, modalitățile de includere a acestora înainte de acesta variază.

Pentru retragerile directe de la organizațiile de la nivelurile 20 și 23 și actualizarea acestora va începe imediat după eveniment. Volumul vânzărilor indirecte se efectuează pe secțiunile 25 și 26 cu o împărțire în funcție de gama de produse care sunt produse, în funcție de proporție.

Investițiile directe sunt formate în principal din materiale și componente care sunt transferate producătorului, pentru care puteți obține aceeași cantitate prin caietul de sarcini.

Cheltuielile indirecte sunt formate din cheltuielile guvernului local Spodar, de exemplu, plata serviciilor de utilități, plata muncii administrației spitalului, chiria pentru cazare și așa mai departe. Din cauza imposibilității aplicării unor astfel de costuri unui anumit produs care se produce, includerea lor în colaborare se face pe baza unei împărțiri proporționale.

Metodele de realizare a subdiviziunii sunt cel mai adesea specificate în standardele pentru o anumită galusa de producție, în care metodele de subdiviziune tind să fie foarte diferite.

Analiza vitraților virobnichikh la 1C

Cheltuielile virale din programul 1C pot fi obținute din aceste trei direcții:

- pentru copii;

- Pentru grupurile de nomenclatură;

- În spatele articolelor se află un vitrat.

La alegerea opțiunii pentru animale de companie, nu este oprită situația în care transferul animalelor de companie poate să nu coincidă cu structura organizatorică normală care funcționează la întreprindere. De exemplu, un atelier poate fi împărțit într-un număr de armături în funcție de tipul unităților de producție.

Apariția finală în acest episod este următoarea:

Reînnoirea agentului pentru grupurile de nomenclatură va necesita mai mult efort. Substanțele chimice ale acestora pot fi clasificate în funcție de tipurile de activitate. Un atelier poate produce produse de mai multe tipuri, iar un singur tip este produs simultan de mai multe ateliere. În acest caz, programul 1C nu transferă aceleași limite în formular, permițându-vă să creșteți numărul de grupuri de nomenclatură disponibile pe parcurs.

Principalul punct este inadmisibilitatea stagnării unui grup de nomenclatură în industria de producție și în furnizarea de servicii de natură de producție.

Se constată că informațiile din spatele elementelor de cheltuieli sunt cele mai complexe dintre toate celelalte opțiuni analitice. În timpul procesului de formare a transferului articolelor, este necesar să se selecteze corect componentele acestora cu aspect flexibil și poziționare reciprocă. Pentru intrările directe, programul 1C are un registru „Metode de calcul a intrărilor directe pentru producție la NU”. Un set de parametri necesari robotului este listat mai jos. Orice cheltuieli prezente în această listă sunt considerate de program drept directe, iar orice alte cheltuieli a priori sunt considerate indirecte.

Împărțirea contribuțiilor indirecte formează baza coeficienților împărțirii. În acest caz, cheltuielile în sine sunt de obicei clasificate într-un număr de grupuri pe baza motivelor formării lor:

- Depreciere;

- Salariu;

- Deșeuri materiale;

- Cheltuiește totul.

1C documente pentru vizualizarea vitraților virobnichikh

Mai jos este fluxul principal de documentație, care va ajuta în programul 1C să efectueze testarea vitrificărilor. Nu sunt indicate doar documentele în sine, ci și înregistrările contabile care sunt generate atunci când sunt efectuate.

La depunerea documentelor, tranzacțiile arată debitări la secțiunile de debit 20, 23, 25 și 26. Creditul la secțiuni se deduce conform documentului:

- Pentru facturi vimog Credit 10;

- Pentru plăți în avans Credit 71;

- Pentru salariu, care se percepe Credit 70;

- Pentru serviciu Credit 60;

- Pentru amortizare Credit 02.

Calculul costului și posibilelor beneficii pentru primirea de fonduri

Documentul principal pentru organizarea verificării corectitudinii defalcărilor este „Validarea calculului calității produsului”.

În procesul regalității, care transmite aspectul cheltuielilor militare, se fac cel mai adesea următoarele plăți:

- Ceea ce este important este numărul mare de plăți care stau la baza împărțirii cheltuielilor din instalarea incorectă a producției planificate, disponibilitatea producției pentru grupurile de nomenclatură specificate în timpul perioadei, disponibilitatea veniturilor în timpul orei stabilirii unei legături. înainte de vânzarea produselor.

- Disponibilitatea bazei de împărțire a cheltuielilor indirecte trebuie menționată cu privire la parametrii nespecificați în registru.

- Pentru lansarea produselor și serviciilor, se utilizează un singur grup de nomenclatură.

- Publicația a fost publicată în temeiul articolelor 25 și 26, care sunt utilizate pentru prezentarea contribuțiilor indirecte.

- In contact cu 0

- Google+ 0

- Bine 0

- Facebook 0